金融投资网记者 张璐璇

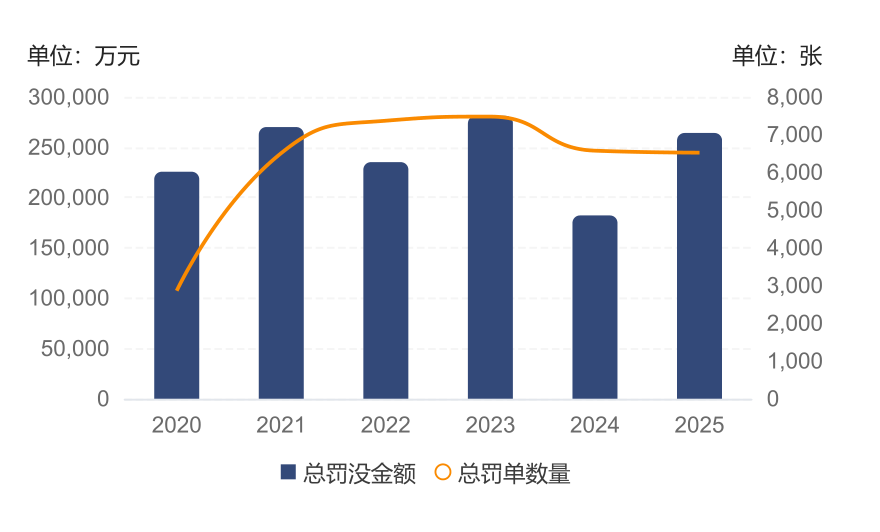

2025年,我国银行业监管延续“长牙带刺”的强监管基调,在罚单总量与2024年基本持平的情况下,罚金总额却大幅增长。根据企业预警通《2025年银行监管处罚年报》统计,2025年全年,央行、金融监管局、外管局及派出机构针对银行机构及从业人员总计开出6521张罚单,相比2024年微降0.81%;罚没总金额却达到26.41亿元,同比增长44.95%;有1094家银行被罚,比2024年多了25家。

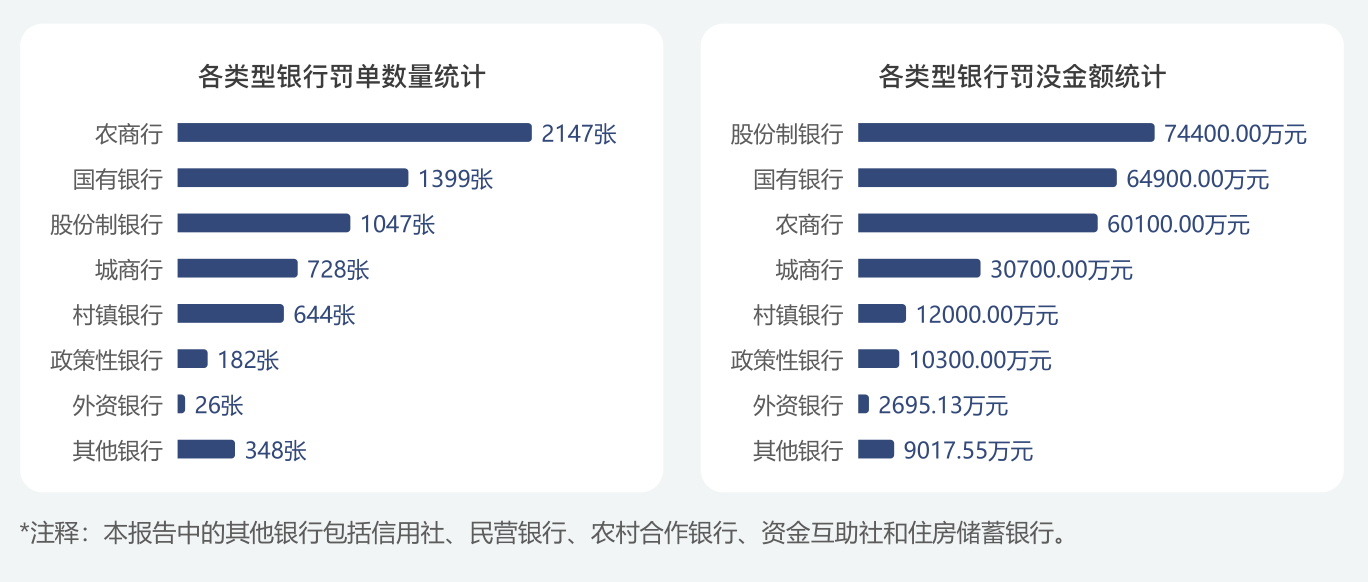

金融投资网记者注意到,2025年百万级大额罚单“量额齐升”。据企业预警通统计,2025年,监管部门共针对银行机构及从业人员开出了455张百万元以上的大额罚单,较2024年增加了59 张,大额罚单罚没金额高达17.76亿元,相比2024年的8.94亿元,增长了近乎一倍。具体来看,股份制银行罚没金额最高,合计被罚没7.44亿元,较2024年增长了4.24亿元,其中大额罚单金额达到6.20亿元;其次是国有银行,罚没金额6.49亿元,其中大额罚单金额4.49亿元;然后是农商行,罚没金额6.01亿元,其中大额罚单金额3.23亿元。虽然罚没金额只能排第三,但农商行收到的罚单数量是最多的,2025年一共收到2147张罚单,较2024年增加179张,罚单数占2025年银行罚单总量的近三分之一。

业内人士认为,罚没金额激增的本质是银行业监管从“整顿式治理”迈向“制度化常态监管”,通过典型案例震慑市场,推动银行重构合规体系。例如,某国有银行因信贷和票据业务违规被罚9790万元,某股份制银行因贷款和票据业务违规被罚8725万元。需要注意的是,股份行因在信贷创新、同业业务、理财及跨境金融等领域布局更深,操作环节多、链条长,也就更易滋生合规漏洞,而其风控体系又相对滞后,导致违规风险更高。2025年9月,监管部门单月即对三家股份制银行开出了三张超6000万元罚单,主要涉及贷款管理、数据报送、内控失效等系统性问题,反映出监管对风险穿透性的重视。

从处罚结构来看,2025年监管机构严格落实“双罚制”,既追究违法机构责任,也严肃问责相关从业人员。2025年个人罚单共计3933张,占了总量的大半。与机构主要被罚款不同,警告是个人最主要的受罚类型,部分严重违规人员被禁止从事相关金融工作。

从违规类型来看,2025年银行违规领域仍然高度集中,但同时也出现了不小的变化。据企业预警通统计,相比2024年,2025年反洗钱业务违规罚单数量增量最为突出,增加了898张,增幅达到185.92%,具体违规案由包括:未按照规定履行客户身份识别义务、未按规定报送大额或可疑交易报告、与身份不明客户交易或开设匿名、假名账户等。

业内人士指出,2025年银行反洗钱业务违规罚单激增,主要是受到监管制度升级、监管技术强化、执法模式变革及洗钱手段复杂化等多方面因素共同影响。新修订的《中华人民共和国反洗钱法》于2025年1月1日起正式实施,其首次明确客户尽职调查、交易记录保存等核心义务的刚性要求,为专项执法提供了明确法律依据。在此基础上,监管机构通过大数据技术将贵金属交易及更多高洗钱风险领域纳入监控体系,扩大风险监控视野,实现非现场、穿透式监测常态化,使违规行为无处遁形。比如,通过智能模型识别虚拟货币关联交易等新型洗钱模式,发现更多隐蔽违规行为。同时,监管策略也从“事后惩戒”转向“事前预防+穿透式监管”,2025年开展反洗钱专项检查,重点排查客户身份识别不到位、可疑交易监测滞后等问题。此外,跨境资金流动、虚拟货币交易等新型洗钱渠道增多,洗钱手段更隐蔽,银行在应对这些复杂交易时,因系统建设滞后、监测能力不足,也容易出现未按规定报送大额交易报告、与身份不明客户交易等违规行为。

信贷业务违规罚单数量虽然比2024年减少了1000多张,但信贷业务违规仍是银行最主要的违规领域,具体违规案由包括:贷款三查未尽职、违规办理、发放贷款、信贷资产分类不准确等。内控制度不健全也是比较集中的违规领域,具体案由包括:违反征信业务管理规定、违反审慎经营规则、违规收费、质价不符等。此外,支付结算业务违规、人民币管理违规也是2025年罚单数量增加较多的领域,都比2024年增加了一倍还多。

2025年底,《中华人民共和国银行业监督管理法(修订草案)》向社会公开征求意见,为期30日。其对监管范围、风险处置机制、消费者保护、法律责任等进行了全方位、系统性完善,将推动银行业监管从“机构监管”转向“全链条穿透式监管”,强化源头风险治理与违法震慑力。2025年12月,国家金融监督管理总局党委召开会议提出,要“着力提升强监管和严监管质效。加快健全金融法治,精准规范高效执法,不断提高监管能力”。

业内人士认为,2026年银行业监管将延续“高压常态化、精准化”趋势,处罚量或将保持高位,重点领域聚焦风险深化与合规短板。

【未经授权,严禁转载!联系电话028-86968276】