12月16日,国城矿业股份有限公司(下称“国城矿业”)就重大资产购买事项回复深交所问询函,披露拟以31.68亿元现金收购关联方国城集团持有的内蒙古国城实业60%股权,交易构成重大资产重组与关联交易。

公告显示,本次交易标的公司100%股权评估值56.7亿元,增值率156.4%,交易资金来源包括自有资金12.67亿元及银行并购贷款19.01亿元。交易完成后,公司备考资产负债率将由57.06%升至82.03%,但预计未来三年将逐年下降至74.11%。

国城矿业前三季度靠卖资产

净利润暴增765.89%

本次收购的主体国城矿业,位于四川省阿坝藏族羌族自治州马尔康市,核心业务聚焦有色金属采选及资源循环综合利用,主要产品涵盖锌精矿、铅精矿、银精矿等矿产类产品,以及钛白粉、工业硫酸、硫铁粉等深加工产品。

股权结构方面,截至2025年6月,国城集团持有建新集团100%的股权,直接持有国城矿业28.27%的股权,国城集团直接和间接合计持有国城矿业69.69%的股权。吴城直接和间接合计持有国城集团76.97%的股权。国城矿业最终控制方是吴城。

公开资料显示,吴城,1985年4月出生,拥有硕士研究生学历,北京浙江企业商会常务副会长,兰州大学理事会理事,国城控股集团有限公司董事长,国城矿业股份有限公司董事长。2024年从公司获得税前报酬总额150万元。

吴城,来源:“国城集团”微信公众号

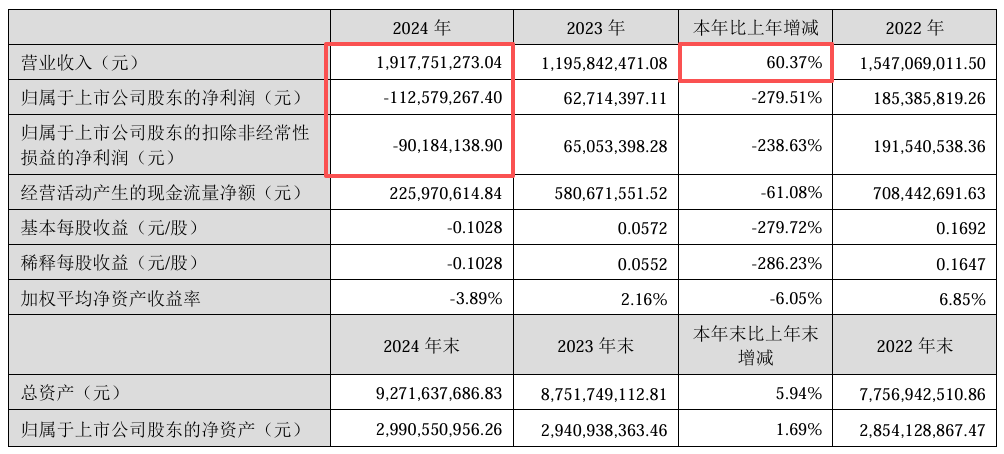

财务方面,近年国城矿业盈利表现不佳。2024年,公司实现营业收入19.18亿元,同比增长60.37%,但归母净利润、扣非净利润分别亏损1.13亿元、0.90亿元,主业盈利能力持续弱化。

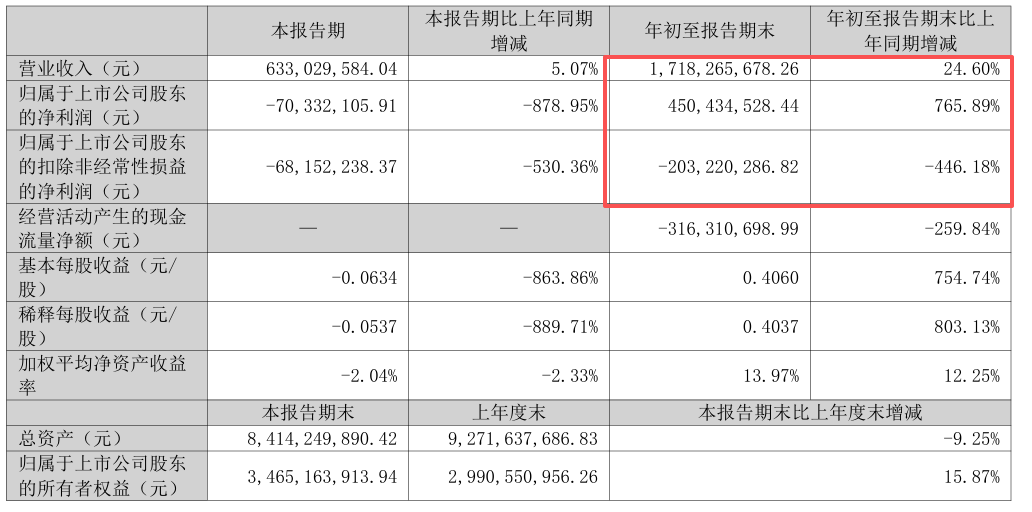

2025年前三季度,营收达17.18亿元,同比增长24.60%,归母净利润4.50亿元,同比大增765.89%,不过净利润转正依赖的是出售子公司股权产生的投资收益增加所致,扣非净利润仍亏损2.03亿元,主业亏损的核心问题尚未得到根本解决。

标的公司盈利能力远超上市公司

本次收购的核心标的国城实业成立于2005年,其核心价值完全聚焦于持有的内蒙古大苏计钼矿这一优质资产。该钼矿保有矿石量1.13 亿吨、钼金属量 13.2 万吨,钼平均品位达 0.116%,资源储备与品质均处于行业前列;同时采用露天开采模式,相较地下开采的同类矿山具备明显的成本优势,这也是其核心竞争力的重要基础。

从运营与盈利表现来看,当前年生产规模已达500万吨,2026年还计划扩产至800万吨,未来增长空间明确;盈利端表现尤为强劲,2023年实现净利润14.49亿元,2024年为9.42亿元,2025年1-11月未经审计净利润已达9.74亿元,远超国城矿业2024年-1.13亿元的净利润。

据公告,本次交易完成后,国城矿业2026年营业收入预计增加13.98亿元,净利润增加3.67亿元,经营性现金流净额增加10.81亿元。标的公司未来7年自由现金流合计41.54亿元,可覆盖并购贷款本息24.59亿元。公司预计2026-2028年合并资产负债率分别为79.33%、76.98%、74.11%,呈现逐年下降趋势。

二级市场方面,截至12月16日收盘,国城矿业报23.04元/股,总市值269.7亿元。

丨来源:川商传媒报道丨

★★★郑重免责声明★★★

本文不构成任何投资建议!文中所有观点仅代表被采访者个人立场及个人观点,不具有任何指导和买卖意见!股市有风险,投资需谨慎!

【未经授权,严禁转载!联系电话028-86968276】

资源储备与品质均处于行业前列。

公司盈利能力远超上市公司