川观新闻记者 周显彬

白酒股表现与业绩分化加剧

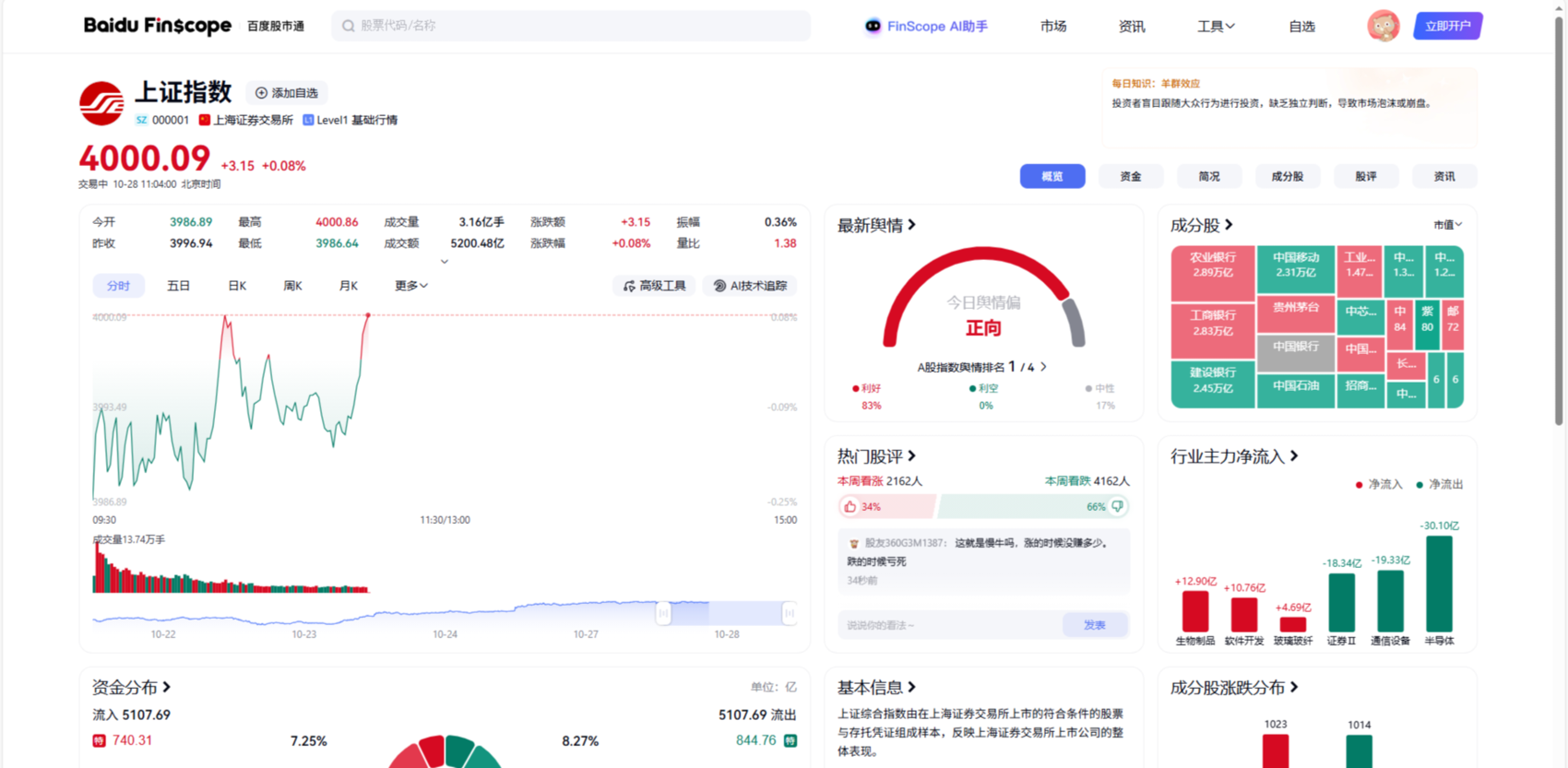

10月28日上午,上证指数一度站上4000点大关,创下近10年新高。受此影响,白酒板块一度呈现大面积“微红”态势。然而,午后指数逆转向下,最终上证指数以3988.22收盘,全天下跌8.72点,白酒股收盘四成泛红。但是,面对行业即将发布的三季报,却难言乐观。近日,华创证券研报指出,白酒行业加速出清,头部白酒已步入底部吸筹期。

上证指数盘中站上4000点 白酒股一度普遍“微红”

10月28日盘中,伴随沪指一度站上4000点大关,白酒板块一度迎来普遍上涨。中午休市时分,20家上市酒企中有18家飘红,但收盘时上涨家数减少,最终只有8家微红。其中,汾酒涨幅1.32%居首。

有业内人士指出,当天酒业股盘中微幅普涨,可视为大盘走高带来的“顺风车”效应。自半年报发布以来,多数酒企股价近几个月基本呈现横盘态势。茅台股价在1480元—1450元间徘徊,五粮液在120元—130元区间波动,汾酒在190元—200元附近震荡,洋河在70元附近起伏……与大盘指数一路上行形成明显分化。

2021年以来,中证白酒指数已连续5年下跌,估值大幅回落。回顾股市走势,上证指数曾两次突破4000点:第一次是2007年5月9日,指数随后一路走高,于当年10月16日触及6124点历史高峰;第二次是2015年4月,指数在冲高后于6月达到5178点。

对此,业内人士分析认为,2007年和2015年分别处于白酒近两轮上升周期的末段与起点,而当前行业正处于“存量竞争+结构升级”的深度调整底部阶段,无法与宏观走势同频在意料之中,但不排除资本市场已开始关注白酒板块的底部机会。

大环境承压 白酒Q3季报或继续筑底

10月26日、27日,天佑德、伊力特、皇台三家上市酒企相继发布三季报,显示今年前三季度营收、净利润两项核心指标均下降,体现企业持续经营能力的扣非净利润和经营现金流也不容乐观。

业界对此承压态势早有预期。中国酒业协会理事长宋书玉指出,当前中国酒业正面临“需求收缩、供给冲击、预期转弱”三重压力。

在不久前举办的第二十三届中国国际酒业博览会和南京秋季糖酒会上,行业专家和企业代表对行业回暖普遍持谨慎乐观态度。酒业咨询机构盛初集团创始人王朝成表示,国庆中秋双节白酒市场规模同比下滑约25%,呈现出品牌、价位、团购零售等多重分化。

北京君度卓越咨询董事长林枫认为,酒业短期内或将触底,中长期仍存放量机遇。在“周期规律+制度力量”二元模型下,本轮酒业下行探底周期预计约两年,2026年春节可能触底,2027年启动复苏。目前,主要酒企渠道库存已降至合理水平,随着政策持续发力和消费场景改善,白酒需求正温和恢复。

有机构分析指出,白酒需求景气度已处历史底部,向下风险有限。券商普遍认为,白酒板块估值已处历史低位,品牌力、文化底蕴及渠道韧性仍是核心竞争力。

【未经授权,严禁转载!联系电话028-86968276】

利空出尽 否极泰来