金融投资报记者 张璐璇

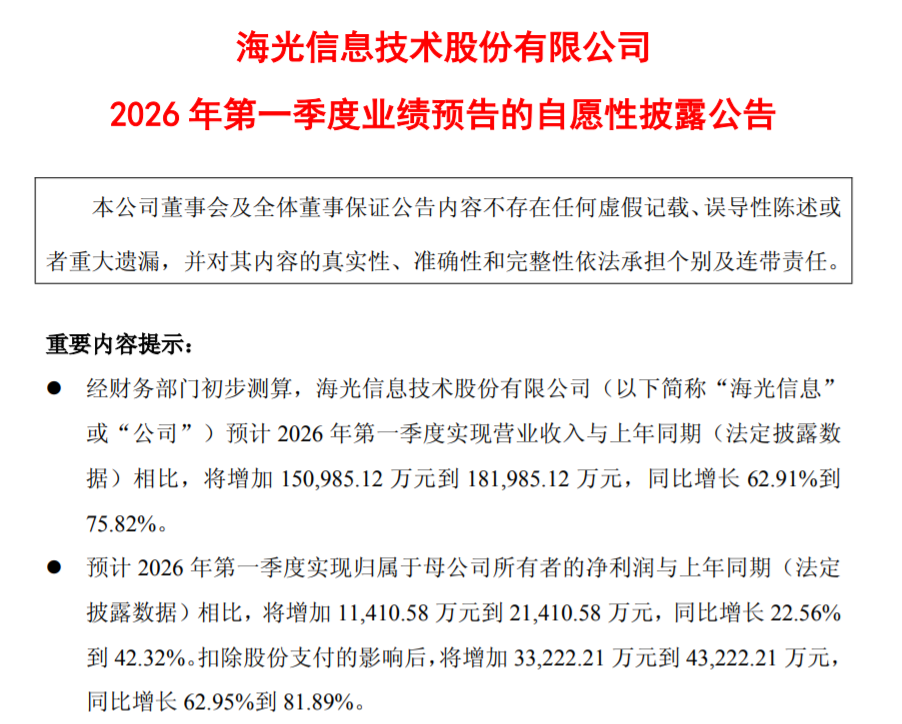

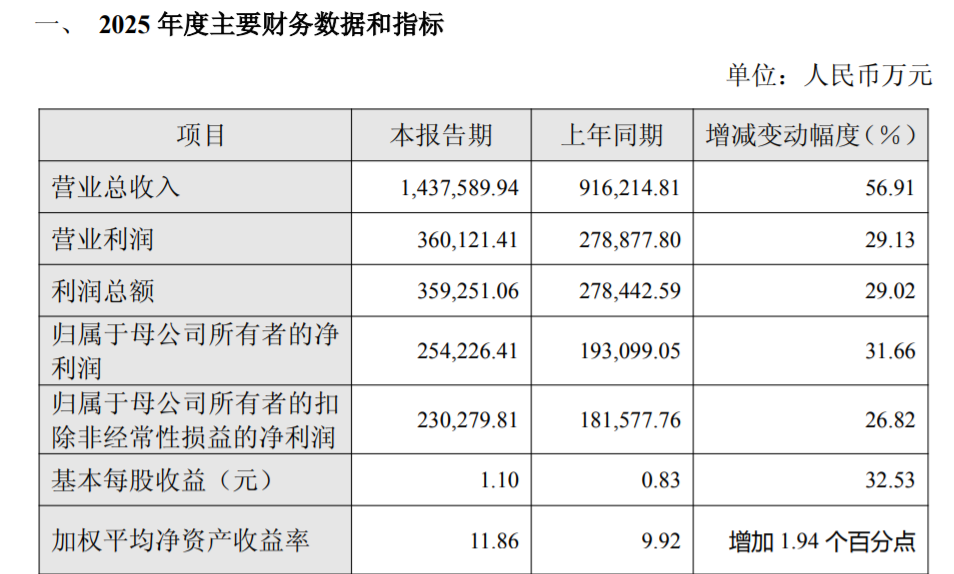

2月25日晚间,海光信息(688041)披露2026年一季度业绩预告。公司预计2026年一季度实现营业收入39.1亿元—42.2亿元,同比增长62.91%—75.82%;预计归母净利润为6.2亿元—7.2亿元,同比增长22.56%—42.32%。同日海光信息还披露了2025年度业绩快报。公司2025年度实现营业收入14.38亿元,同比增长56.91%;归母净利润为25.42亿元,同比增长31.66%。

对于业绩增长的原因,海光信息表示,主要是受益于国产高端芯片市场需求持续攀升,在此背景下公司持续加大研发投入,通过深化与整机厂商、生态伙伴在重点行业和重点领域的合作,以海光高端处理器作为算力基石,与上下游科技企业共同打造具有开放安全特性的产品解决方案,推动了公司高端处理器产品的市场版图进一步扩展。海光信息在2025年底接受机构调研时曾表示,饱和式研发投入驱动公司产品快速迭代。其研发人员占比已超85%,2025年前三季度研发投入达29.35亿元,同比增长35.38%。未来,公司会将全部资源集中于芯片设计迭代,持续推进C86架构的自主优化、DCU芯片与英伟达GPU的性能对标。“‘饱和式’研发投入将直接转化为产品的快速迭代能力,让公司能够快速响应市场需求,在国产化替代、AI算力爆发等关键节点抢占先机。”

不过,金融投资报记者注意到,与前几年相比,海光信息2025年营收继续保持高增长,但归母净利润增速显著降低。公司于2022年8月正式登陆科创板,上市当年归母净利润同比大增超140%,2023年和2024年增速放缓,但也保持在50%以上。公司2025年净利增速显著低于2022—2024年的平均水平,也低于此前市场的普遍预期(40%)。

同时,公司2026年一季度净利增速也不及同期营收增速,这主要是受到股份支付的影响,如果扣除这部分影响,预计公司2026年一季度实现归母净利润8.6亿元—9.6亿元,同比增长62.95%—81.89%,符合甚至超出预期。

从二级市场表现来看,市场对海光信息业绩反应相对平淡。2月26日其股价尽管高开逾2%,但随即震荡走低,截至上午收盘微涨0.15%。金融投资报记者意到,海光信息股价在今年1月22日盘中创出308.47元的上市以来新高,但伴随当日晚间的一则减持公告,公司股价开始一路走低。根据公告,公司大股东、员工持股平台成都蓝海轻舟合伙因自身资金需求,计划自公告披露之日起15个交易日后的三个月内减持合计不超过1162万股公司股份,即不超过公司总股本的0.50%。

【未经授权,严禁转载!联系电话028-86968276】

国产高端芯片市场需求持续攀升。