又一家四川创新药企登陆港股!

6月23日,华健未来(成都)科技股份有限公司(证券简称“华健未来-B”)在港交所挂牌上市。这只备受瞩目的18A生物科技新股,开盘报81.80港元/股,与发行价持平。然而平开之后股价迅速跳水,截至午间收盘,跌幅达46.55%,报43.720港元/股,总市值32.18亿港元。

图源:成都发布

据悉,华健未来-B成立于2017年,位于成都市,主要从事针对肿瘤、自身免疫系统疾病和代谢系统疾病创新药物的研发和生产。公司由多位博士创立,先后获得国家级“专精特新”小巨人、国家高新技术企业、2019年“中国化药研发实力排行榜100强”、2025年“中国未来医疗100强”等称号,拥有三个核心产品HJ787、HJ178及HJ891,均为自主开发、小分子、国家药监局1类创新药。

据招股书显示,HJ787用于局部治疗自身免疫领域的轻度至中度特应性皮炎(AD)、轻度至中度寻常痤疮(AV)、神经性皮炎(ND)及银屑病(Ps),以及AD、ND及Ps的口服治疗;HJ178用于治疗代谢范畴的2型糖尿病和潜在的超重或肥胖;HJ891为一种用于治疗肿瘤领域中携带KRASG12C突变且经一线标准疗法治疗后进展的非小细胞肺癌(NSCLC)(作为单药疗法)及当中携带KRASG12C突变的非鳞状NSCLC(作为一线联合疗法)的口服KRASG12C抑制剂。截至6月2日,华健未来-B的候选药物均未获批准上市。

华健未来-B控股股东及实际控制人为公司创始人姬建新,上市后其直接持有及控制合计46.87%的股份。简历显示,现年50岁的姬建新,本科毕业于兰州大学,于2004年4月获得香港理工大学哲学博士学位,并于美国范德堡大学完成分子药理学博士后研究,拥有制药及生物技术领域逾20年经验,曾担任中国科学院成都生物研究所的博士生导师。2025年,姬建新的薪酬总额(含薪金、退休福利计划供款、以股份为基础的付款)为1529.8万元。

姬建新,图源:“服务温江”公众号

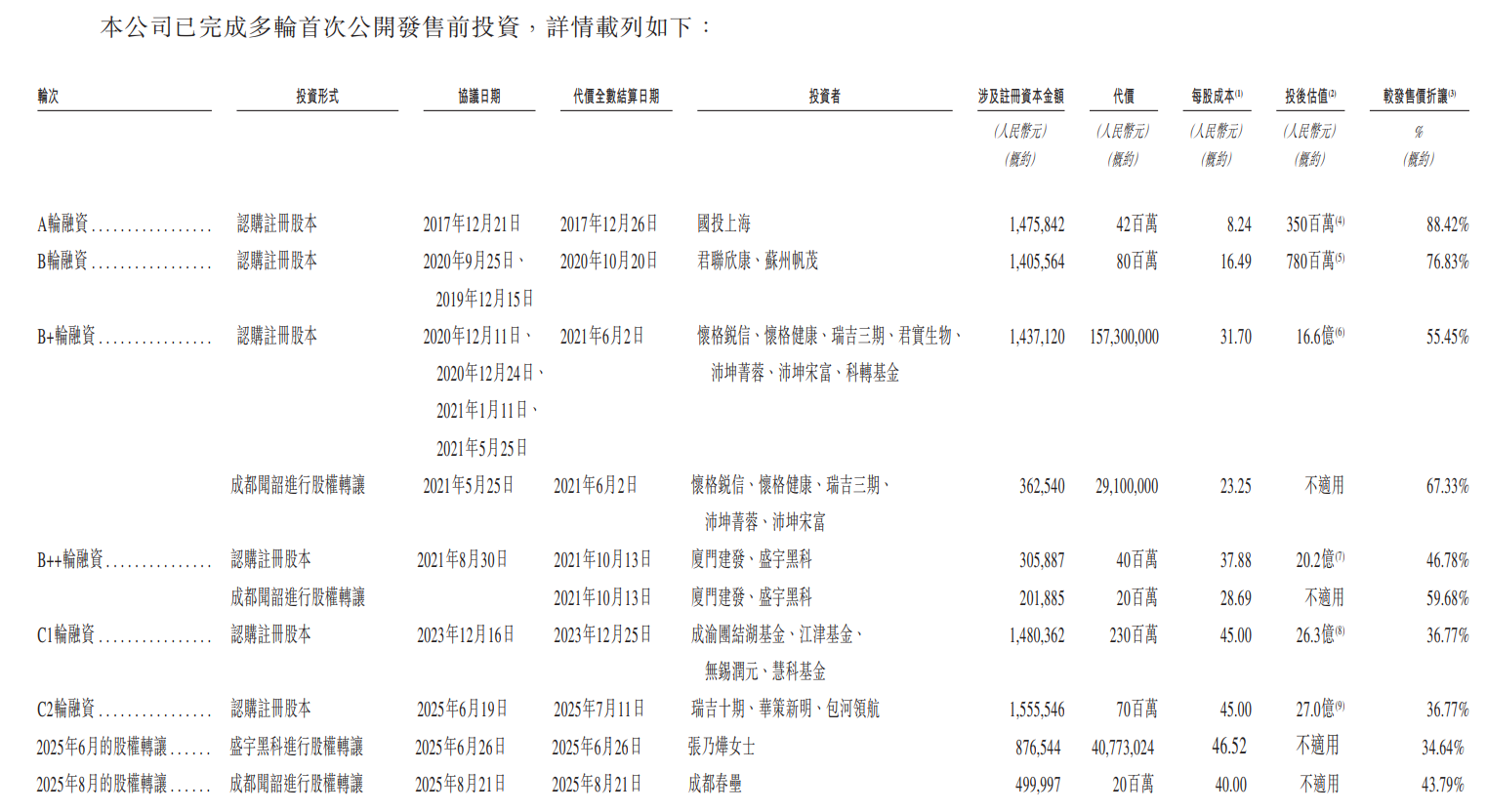

自成立以来,华健未来-B完成了多轮融资,投后估值从2017年A轮的3.5亿元攀升至2025年C2轮的27亿元。投资方阵容多元,涵盖厦门建发、国投上海、君实生物、慧科基金等。

财务方面,2024年度及2025年度,公司收入分别为180万元、1298.2万元,同期分别产生亏损净额2.02亿元及1.35亿元。

对于持续亏损的核心原因,华健未来-B在招股书中明确解释,主要源于高额研发投入及金融工具公允价值变动。数据显示,公司研发投入持续加码,2024年、2025年研发开支分别为7497.3万元、1.10亿元,持续投入支撑管线产品的临床前研究与临床试验推进;与此同时,2024年公司因优先权金融工具公允价值变动产生1.25亿元亏损,是当年大额亏损的关键诱因,2025年该部分公允价值变动亏损归零,直接推动整体亏损收窄。

华健未来-B此次上市,走的是港交所18A通道。据了解,港股18A公司是依据香港交易所2018年4月修订的《主板上市规则》第18A章上市的生物科技企业,允许未盈利且至少有一项核心产品通过概念阶段的公司申请上市,股票简称后需添加“B”作为风险标识。

华健未来-B此番上市首日股价大幅下挫,折射出当前港股创新药板块对无商业化产品、持续大额亏损企业的估值谨慎态度。

上海千兴资产管理有限公司总经理黄一表示,本次暴跌核心是无商业化、高发行估值。在他看来,华健未来-B基本面硬伤是下跌核心内因,当前18A生物医药板块系统性估值收缩、是下修的,全市场资金向AI算力主线分流,放大跌幅的外部共振催化,二者叠加才造就上市首日近乎腰斩的极端行情。

从产业维度看,作为成都本土代表性小分子创新药企,华健未来-B登陆港交所18A通道,是西部生物医药产业对接国际资本市场的标志性案例。成都正加速打造千亿级生物医药产业集群,一批本土研发型药企陆续冲击港股、A 股,借助全球资本加速新药临床与海外拓展。

但资本端的理性定价也向行业释放明确信号:创新研发是根基,商业化造血是企业穿越周期、摆脱估值波动的核心底气。

丨来源:川商传媒报道丨

★★★郑重免责声明★★★

本文不构成任何投资建议!文中所有观点仅代表被采访者个人立场及个人观点,不具有任何指导和买卖意见!股市有风险,投资需谨慎!

【未经授权,严禁转载!联系电话028-86968276】