4月24日,记者从深交所获悉,上市审核委员会定于4月30日审议成都超纯应用材料股份有限公司(下称“超纯股份”)创业板IPO申请。这家扎根成都双流的国家级专精特新重点 “小巨人” 企业若能顺利过会,将成为成都半导体产业链又一重要上市力量。

据了解,超纯股份成立于2005年8月,专注于特殊涂层工艺及其关联技术和材料,主要面向芯片制造、精密光学等领域,提供经材料改性、精密表面加工、精密清洗和特殊涂层工艺后的精密零部件产品及服务,是国内极少数具备5nm及以下先进制程半导体刻蚀设备关键零部件供应能力的企业。

实控人兄弟合计控股68.84%

比亚迪、中微公司早已入局

股权结构方面,超纯股份控股股东、实际控制人为柴杰,其直接持有公司41.89%的股份,通过嘉泽和畅、嘉田和新合计控制48.23%的表决权;其兄柴林直接持股20.61%,为一致行动人,兄弟二人合计控制公司68.84%的表决权,对重大经营决策形成有效把控。

此外,比亚迪(002594.SZ)、中微公司(688012.SH)分别持股4.58%、4.26%,成都高投电子信息产业集团有限公司持股0.19%。

核心管理层深耕行业多年,技术与产业经验兼备。柴杰现任公司董事长、总经理,出生于1973年4月,四川成都人,本科毕业于南京理工大学电光学院,曾任职于西南技术物理研究所、中国电子进出口四川公司等,2005年牵头创立超纯股份,2025年度薪酬124.37万元。

柴林现任公司董事、总工程师,出生于1971年1月,四川成都人,本科学历,曾担任电子科技大学电子实验中心助理工程师、成都精密光学工程研究中心工程师、德国莱宝光学有限公司北京代表处高级工程师,2008年加入超纯股份任总工程师,为公司技术研发提供核心支撑,2025年度薪酬107.96万元。

营收净利高速增长

毛利率维持近60%

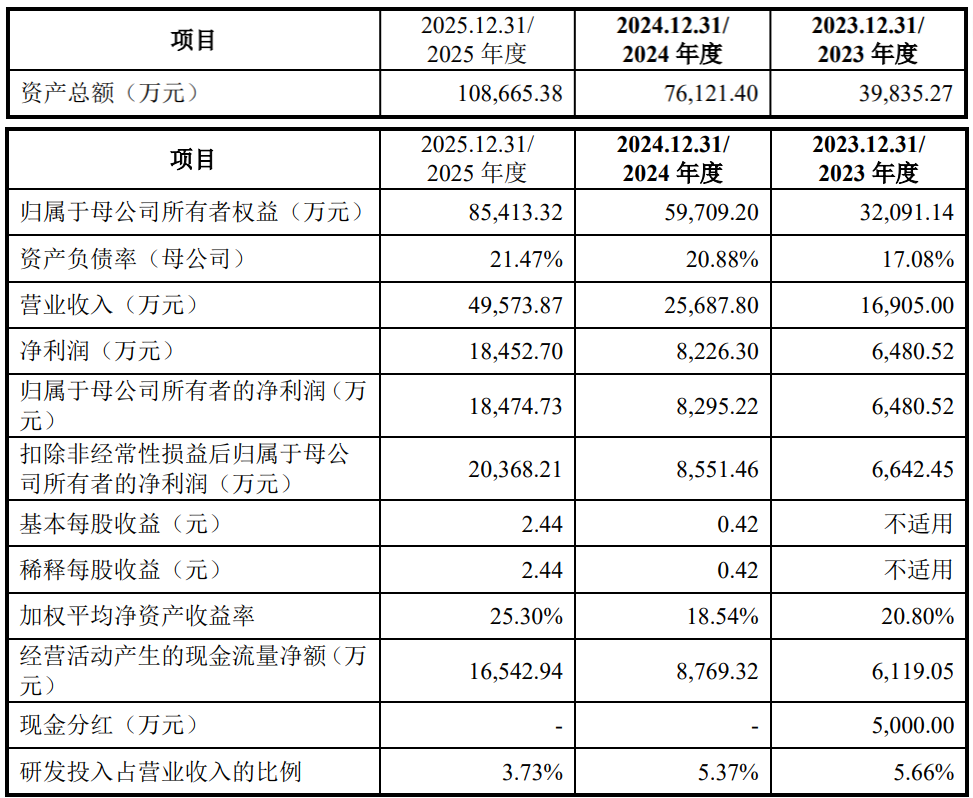

受益于半导体产业扩张与国产替代加速,超纯股份近年来业绩持续增长。2023年至2025年,营业收入分别为1.69亿元、2.57亿元、4.96亿元,归属于母公司所有者的净利润分别为6480.52万元、8226.30万元、1.85亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为6642.45 万元、8551.46万元、2.04亿元,呈快速增长态势。三年主营业务毛利率分别为63.13%、58.09%、59.26%,始终维持58%以上高位。

同时,公司财务结构稳健性突出,截至2025年12月31日,资产总额为10.87亿元,归属于母公司所有者权益为8.54亿元,资产负债率为21.47%,远低于行业平均水平,偿债压力小、财务风险低,为后续产能扩张与研发投入筑牢根基。

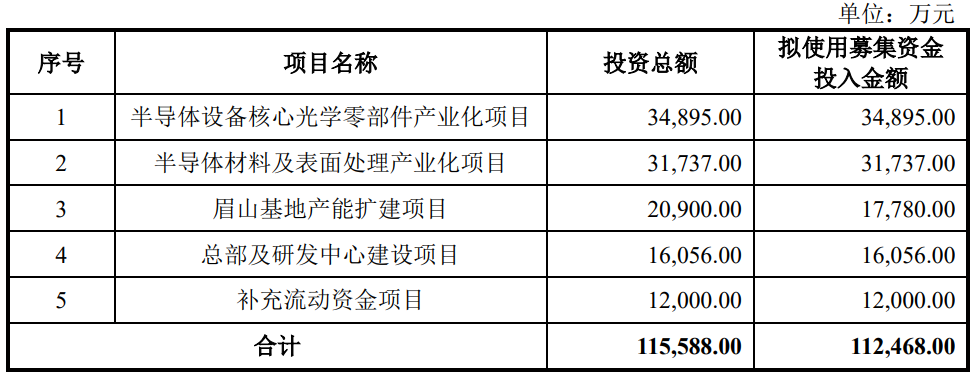

2025年12月30日,深交所正式受理超纯股份创业板IPO申请。超纯股份拟募资11.25亿元,用于半导体设备核心光学零部件产业化项目、半导体材料及表面处理产业化项目、眉山基地产能扩建项目、总部及研发中心建设项目和补充流动资金项目。

4月30日,超纯股份将迎来上市关键大考,能否顺利登陆创业板,借助资本东风加速半导体零部件国产化进程,资本市场正密切关注。

丨来源:川商传媒综合报道丨

★★★郑重免责声明★★★

本文不构成任何投资建议!文中所有观点仅代表被采访者个人立场及个人观点,不具有任何指导和买卖意见!股市有风险,投资需谨慎!

【未经授权,严禁转载!联系电话028-86968276】

成都半导体产业,加油!

风物长宜放眼量。

比亚迪有远见!