金融投资网记者 贺梦璐

在市场资金四处寻觅猎物之际,一则未经证实的消息将水井坊(600779)推至聚光灯下——“国际大股东要撤?”

这则关于控股股东帝亚吉欧可能出售股权的传言,不禁让投资者浮想联翩,甚至开始盘算如何“抄底”这家川酒巨头。

卖还是不卖?

近日,帝亚吉欧在2026财年中期业绩电话会议上,就“出售水井坊”的市场传闻作出回应。相关管理层明确表示,从未就出售水井坊进行过讨论,相关消息纯属市场猜测。

帝亚吉欧方面同时提及:“我们不会以低于公允价值的价格出售品牌。如果有第三方主动向我们提出无法拒绝的报价,收购我们战略规划之外的资产,作为理性的企业,我们显然会予以听取和接洽。”

香颂资本董事沈萌对金融投资报记者表示:“对帝亚吉欧而言,水井坊并非不能出售,但既不会原价出让,更不会亏本甩卖。其出让水井坊控股权的报价底线,应取股权市值叠加控制权溢价、初始收购成本叠加资金时间成本二者中的较高值。”

企查查显示,帝亚吉欧旗下企业Diageo Highlands Holding B.V.对水井坊第一大股东——四川成都水井坊集团有限公司,实现100%控股,因此成为水井坊实际控制人。

据企查查

根据帝亚吉欧最新财报,其2026上半财年全球净销售额为104.6亿美元,同比下滑4%,有机下滑2.8%。值得关注的是,其业绩呈现区域分化——拉美、欧洲与非洲市场表现强劲,而中国白酒与北美市场表现显著疲软。

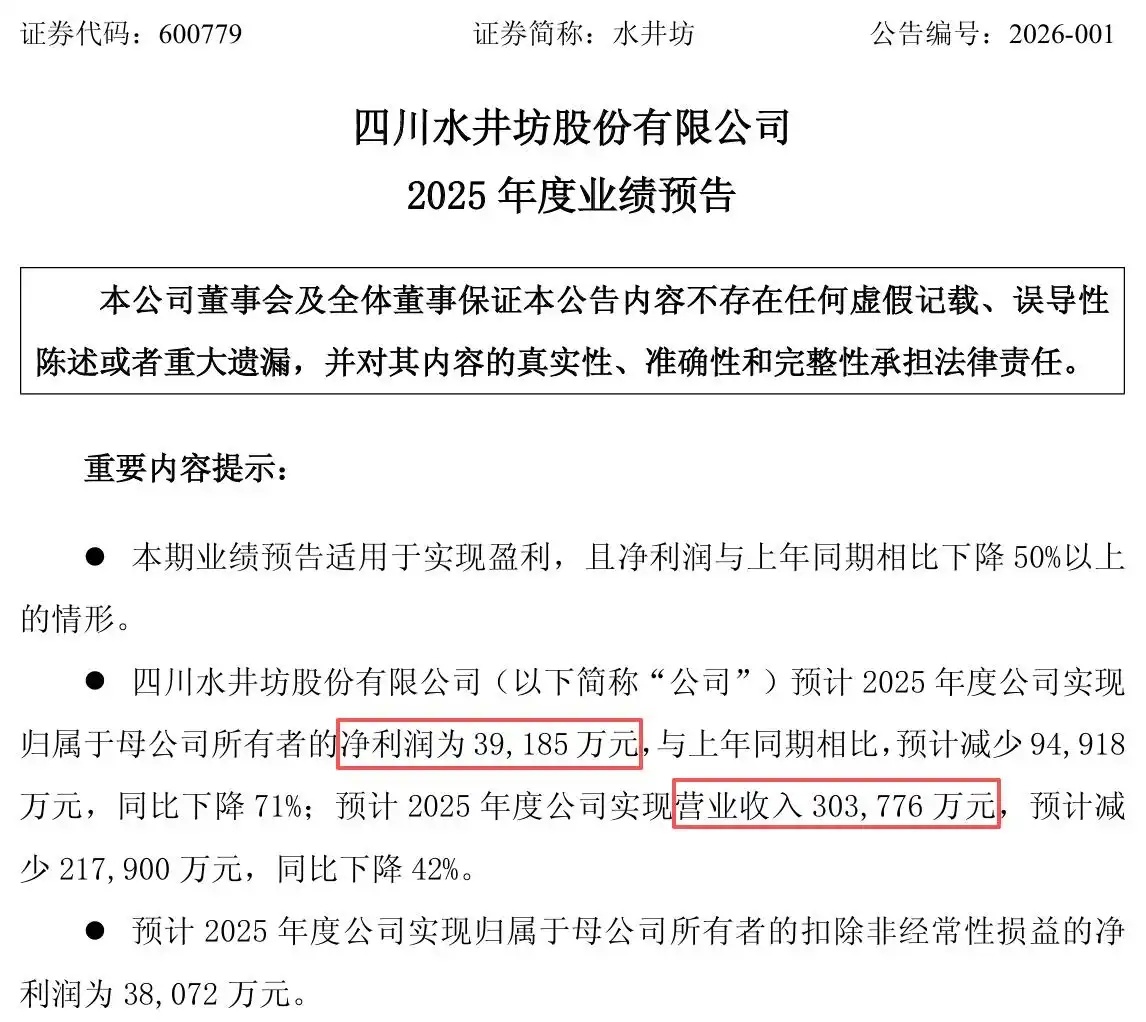

值得关注的是,帝亚吉欧的白酒业务主要依托水井坊借势展开。水井坊2025年度业绩预告显示,其预计实现归母净利润3.92亿元,同比下降71%;预计实现营业收入30.38亿元,同比下降42%。不仅较此前机构预测净利润均值偏差超过40%,其营收规模、盈利能力更是大幅缩水。

据水井坊公告

水井坊业绩颓势凸显

业绩的冰点与传闻的热浪,在水井坊身上激起剧烈的对撞。此时此刻,这朵川酒“金花”正坐在冷热交织的火山口上,进退两难。

据金融投资报记者不完全统计,2022年—2024年,水井坊的营业收入分别为46.73亿元、49.53亿元、52.17亿元,同比增长0.88%、6%、5.32%;归母净利润分别为12.16亿元、12.69亿元、13.41亿元,同比增长1.40%、4.36%、5.69%。

到了2025年,水井坊业绩的颓势愈加凸显。2025年前三季度,水井坊实现营业收入23.48亿元,同比下降38.01%;归母净利润3.26亿元,同比下降71.02%;扣非净利润2.65亿元,同比下降76.11%。

对此,水井坊的解释是:行业调整、消费疲软、主动控货。

但业内的看法更为直接:这家长期盘踞次高端的老牌酒企,正遭遇"上下夹击"——上有一线品牌渠道下沉,下有区域名酒强势争夺。在此格局下,其品牌年轻化滞后、产品更新缓慢、渠道渗透不足等深层短板逐一暴露,成为放大周期阵痛的真实推手。

截至2月27日上午记者发稿时,水井坊开盘波动,报38.29元/股,总市值约为186.66亿元。

【未经授权,严禁转载!联系电话028-86968276】