一家成都企业60%股权被湖南上市公司收购。

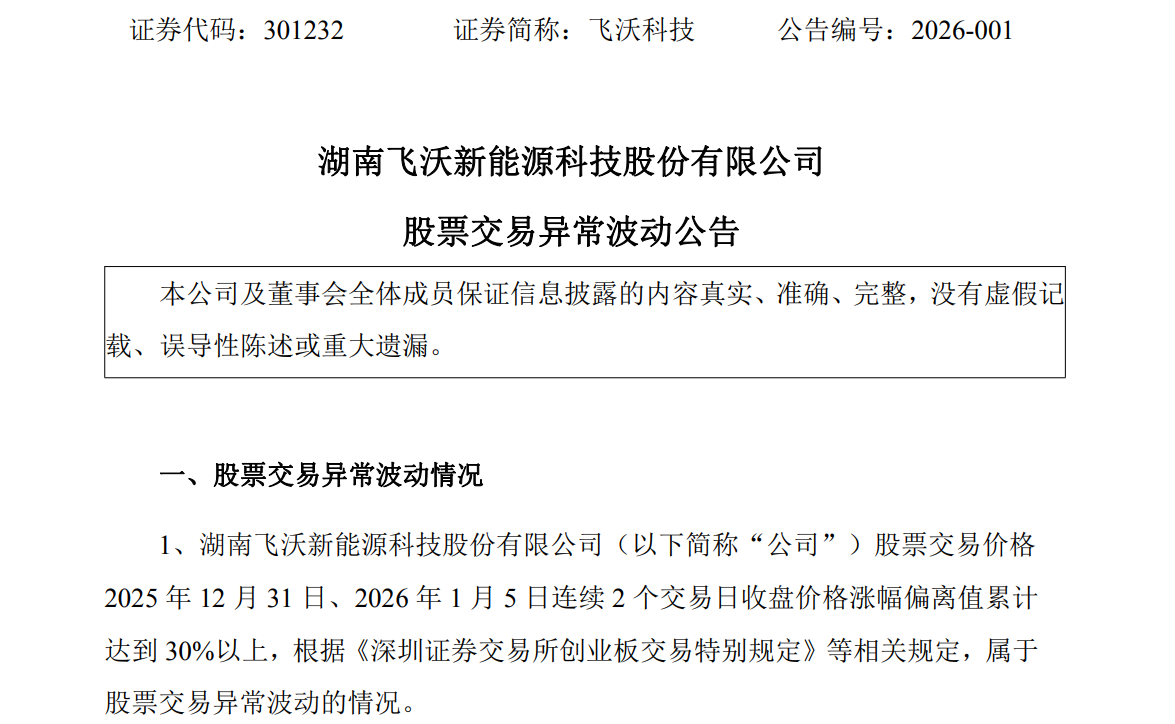

1月5日晚间,湖南飞沃新能源科技股份有限公司(证券简称“飞沃科技”)发布公告称,公司股票交易价格连续两个交易日收盘价格涨幅偏离值累计达到30%以上,属于股票交易异常波动的情况。这已是自2025年12月1日以来,飞沃科技股价累计暴涨超210%后,公司发布的第三份股价异动公告。

值得关注的是,公告中首次正式披露,飞沃科技于2025年12月30日完成了对成都新杉宇航科技有限公司(以下简称 “新杉宇航”)60%股权的收购。

公开资料显示,新杉宇航成立于2018年,位于四川省成都市新都区,主营业务为金属3D打印服务,公司产品主要包括液体火箭发动机零部件,如喷注器、燃烧室、收扩段、扩张段、涡轮泵等;航空发动机叶片类及其他金属3D打印零部件。在商业航天板块,新杉宇航2025年营业收入约为1081万元(未经审计,且不含航空板块营业收入)。

此次收购后,新杉宇航迅速更换了管理层。企查查信息显示,新杉宇航原实际控制人王俊已不再担任法定代表人及董事长职务,接任者为飞沃科技的董事、总经理刘杰。

值得一提的是,刘杰是飞沃科技创始人之一,同时也是飞沃科技控股股东、实际控制人张友君的表弟。他出生于1977年12月,本科学历,中级工程师。2024年,刘杰从飞沃科技获得的税前报酬总额为55.65万元。

刘杰,图源“飞沃科技”微信公众号

市场表现与业绩“温差”巨大

交易所已重点监控

近期,商业航天概念在资本市场持续活跃,带动多家产业链企业股价上涨。被贴上该标签的飞沃科技股价一路飙高,自2025年12月1日至今涨幅超210%。2025年1月至今涨幅超过640%。

然而,公司基本面与市场热度存在显著落差。飞沃科技在公告中多次提示风险,试图为市场“降温”。公司明确表示,其在商业航天领域的业务目前处于初始阶段,2025年该业务板块营业收入约123万元(不含航空板块营业收入),占总营业收入比例为0.05%(未经审计)。飞沃科技强调,现阶段,公司的主营业务仍为风电高强度紧固件的研发、生产和销售,同时,积极拓展航空航天、燃气轮机等领域的紧固件及零部件业务。

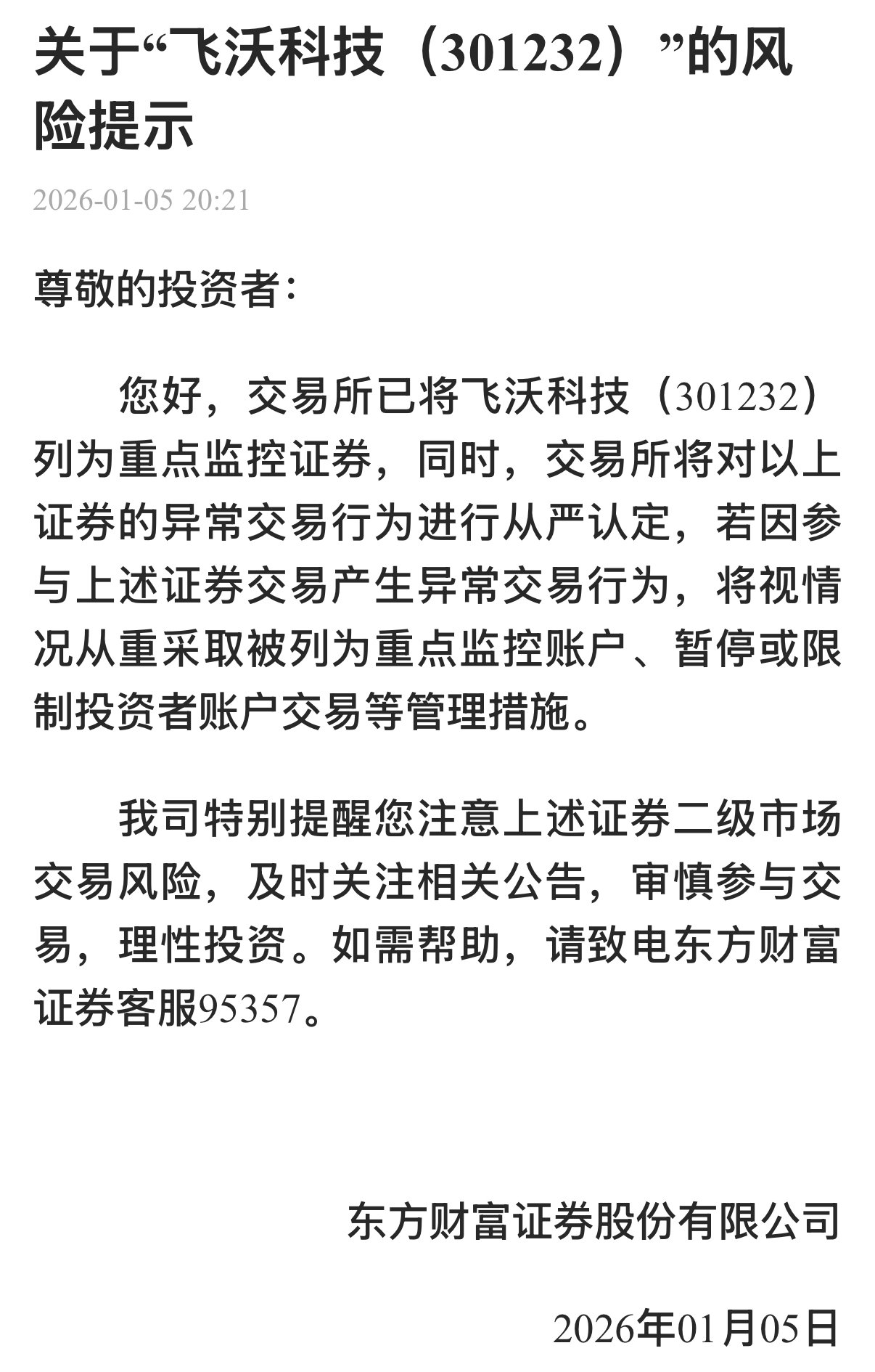

这种明显的预期与现实的“温差”,已引起监管高度关注。东方财富证券1月5日发布风险提示称,“交易所已将飞沃科技列为重点监控证券。同时,交易所将对以上证券的异常交易行为进行从严认定,若因参与上述证券交易产生异常交易行为,将视情况从重采取被列为重点监控账户、暂停或限制投资者账户交易等管理措施。”

风电主业承压

寻求“第二曲线”

公开资料显示,飞沃科技成立于2012年,总部位于湖南省常德市桃源县,于2023年6月在深交所创业板上市,是一家专业从事高强度紧固件研发、制造及为客户提供整体紧固系统解决方案的国家高新技术企业,目前产品主要为风电全系列紧固件。基于在风电紧固件领域多年的研发能力、技术工艺水平和制造能力等的沉淀,公司亦开发了航空航天、石油装备、燃气轮机和核电等其他高端装备领域的紧固件、零部件等非风电产品。

飞沃科技近年来面临主业增长压力。2024年年报显示,其实现总营业收入17.95亿元,同比增长9.21%,但归母净利润却亏损1.57亿元,同比大幅下滑379.70%。公司解释,业绩下降的主要原因为2024年中国及全球风电新增装机容量依然保持稳定增长,风电紧固件市场需求同步保持增长,从而带动公司营业收入的增长,但国内风机招标价格持续下滑,公司为维持风电市场份额采取低价策略导致毛利率下降;同时,航空航天等非风电业务虽已构建了完善的设备体系和专业团队,但因客户开发周期长、固定成本高及销售未达预期,仍处于亏损状态,对公司整体利润也造成了较大的影响。

2025年前三季度,飞沃科技实现总营业收入18.98亿元,同比增长57.46%,实现归属于上市公司股东的净利润为4599.32万元,同比扭亏并大幅增长163.26%。业绩回升或许为其外延并购提供了支撑。此次收购新杉宇航,被视为飞沃科技凭借其高端制造基础,向航空航天领域深化布局的关键举措。

截至1月6日收盘,飞沃科技下跌3.68%,报183元/股,总市值137.55亿元。

丨来源:川商传媒报道丨

★★★郑重免责声明★★★

本文不构成任何投资建议!文中所有观点仅代表被采访者个人立场及个人观点,不具有任何指导和买卖意见!股市有风险,投资需谨慎!

【未经授权,严禁转载!联系电话028-86968276】