川观新闻记者 张红霞

12月3日,赛迪工业和信息化研究院(集团)四川有限公司(以下简称“赛迪四川”)发布《中国城市空中交通(UAM)领先指数(2024)》(以下简称“《领先指数》”),对当前正热的城市空中交通(UAM)作出研究。

《领先指数》认为,当前,我国城市空中交通(UAM)发展正处于启动期,行业发展主要推动力在制造端。低空飞行器作为先进技术与材料的综合体,得到我国现有工业基础的强支撑,相比于低空运营、低空基建和低空保障,低空制造成为率先成型、起势的领域,eVTOL制造已成为当前我国城市低空经济前期发展的核心驱动力。

那么,哪些公司将引领行业发展?哪些公司发展将不及预期?

前20位企业呈现三级分布特征

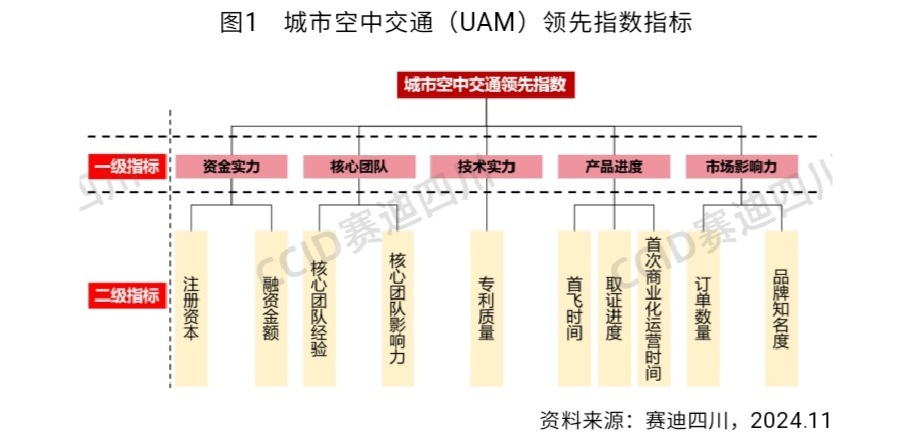

《领先指数》说明,本次评价通过建立覆盖资金、团队、技术、产品和市场的五个一级指标,注册资本、核心团队经验、专利质量、取证进度、订单数量等10个二级指标的城市空中交通(UAM)领先指数评价模型,对我国城市空中交通(UAM)飞行器制造企业整体实力进行综合评估。

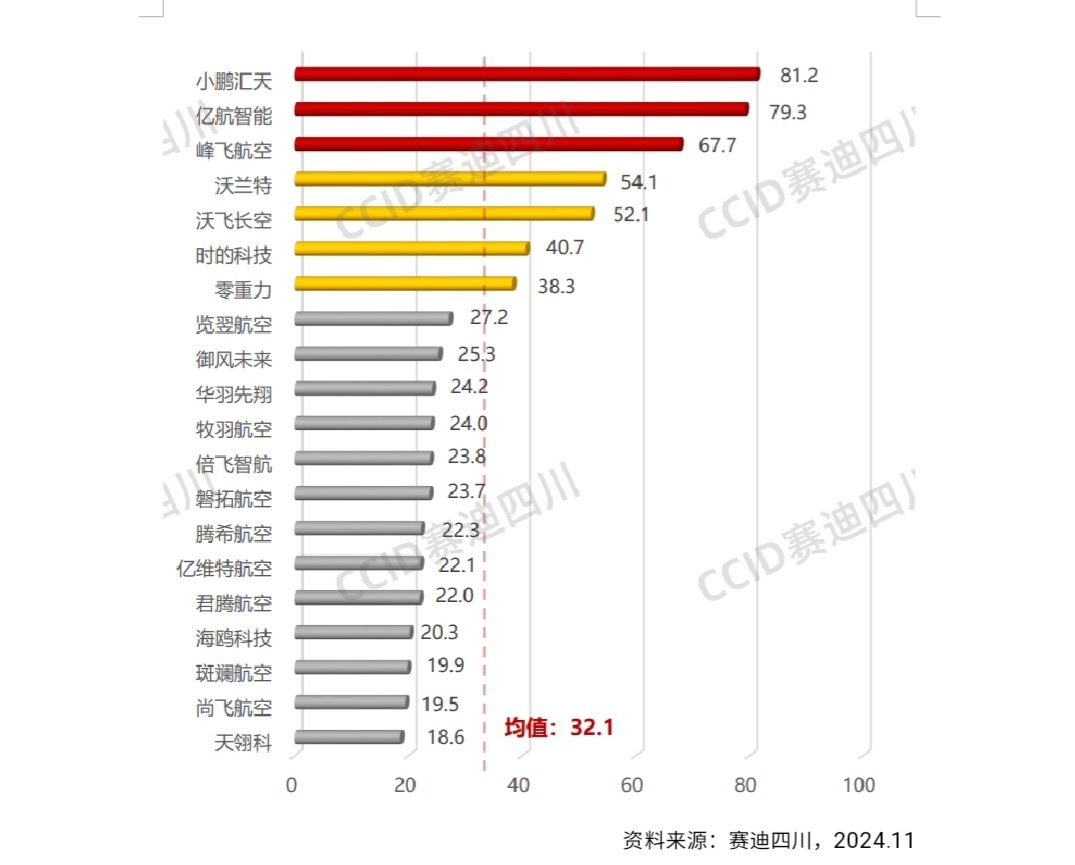

赛迪四川研究发现,城市空中交通(UAM)eVTOL整机制造排名前20位企业总体呈现三级分布的特征,7家企业超过平均水平。从整体上看,如图2所示,小鹏汇天、亿航智能、峰飞航空总体得分处于第一梯队,分别为81.2、79.3、67.7;沃兰特、沃飞长空、时的科技、零重力处于第二梯队,得分分别为54.1、52.1、40.7和38.3;览翌航空、御风未来、华羽先翔等企业处于第三梯队。

从平均得分上看,20家城市空中交通(UAM)整机制造企业平均得分为32.1,小鹏汇天、亿航智能等第一和第二梯队共7家企业得分超过平均得分,其余企业得分均在均值以下。

未来,城市群交通或与民航支线航空互补

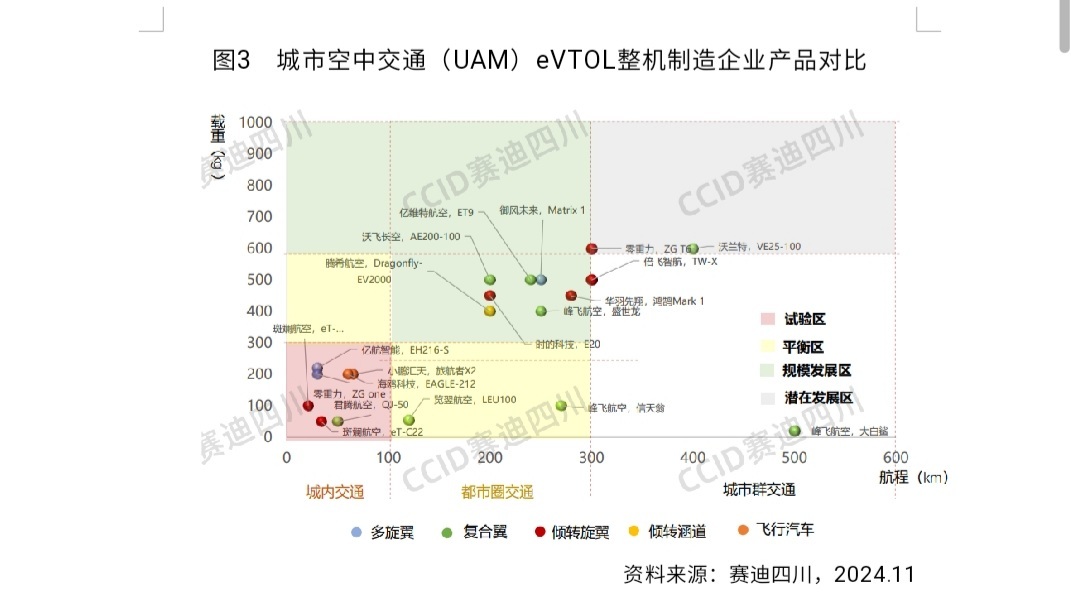

赛迪四川研究发现,短期内,取得载重、航程与成本三者的平衡,加速城市空中交通(UAM)的普及是企业面临的共同任务;中长期看,平衡区和规模发展区是重点布局区域。未来,综合成本下降之后,城市群交通或与民航支线航空形成互补关系。

如图3所示,在城市空中交通(UAM)eVTOL整机制造企业的机型分布中,适用于城内和都市圈交通的机型占比最多,超过90%。分别是航程小于100公里、载重小于300公斤,以及航程在300公里和100公里之间、载重在600公斤和300公斤之间的。

短期来看,低空经济仍存在普及度不高、经济性较弱等问题,取得载重、航程与成本三者之间的平衡成为加速低空经济普及的重要推动力。中长期来看,结合低空经济场景适用性、经济性等因素,平衡区和规模发展区是重点布局区域。未来,随着城市空中交通成本逐渐下降,城市群之间的低空交通或与民航的支线航空形成互补关系。

发展窗口期集中于2026-2030年

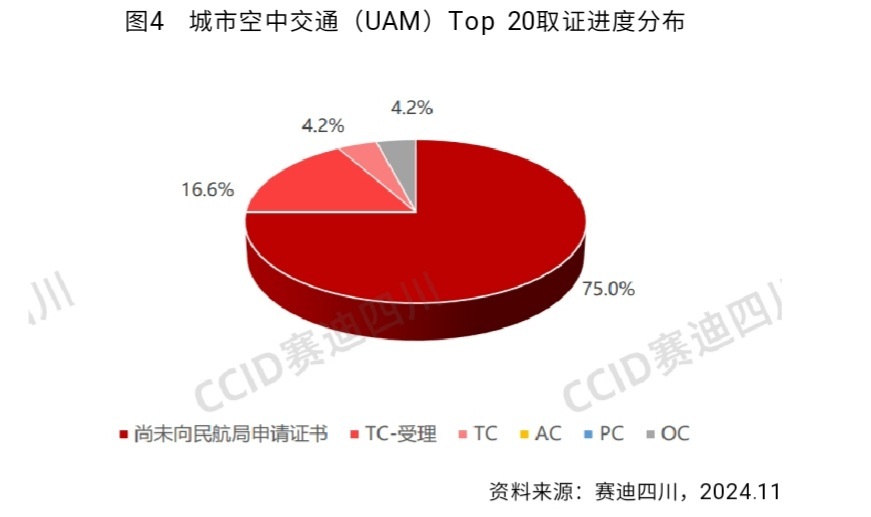

赛迪四川认为,取证进度2026—2030年或将是企业拉开差距的第一个关键时期,取证进度是确保企业不掉队的关键。预计取得认证和开展商业化运营的企业合计占比将超过40%。

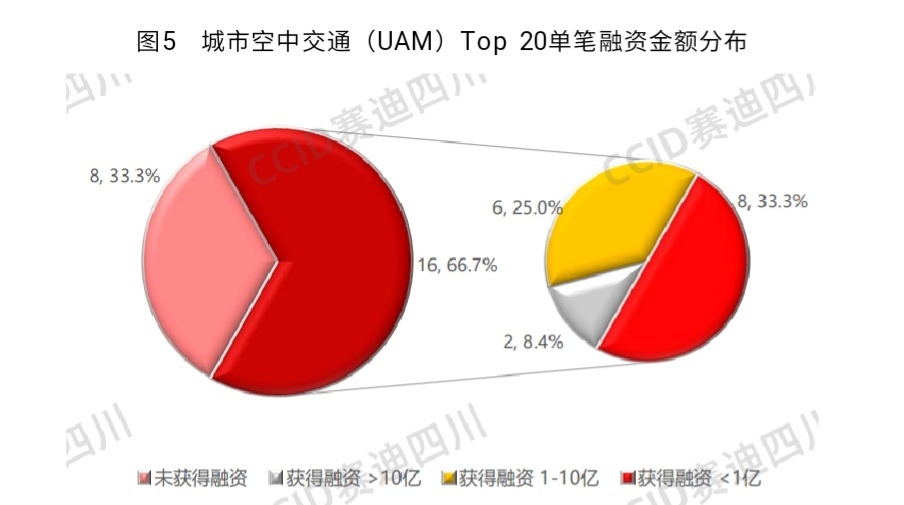

目前,城市空中交通(UAM)产业总体处于融资初期,截至2024年9月30日,低空经济飞行器制造企业整体融资78.0亿元,融资次数达到24次。未入场资本仍有大量进场机会,2026—2030年或将进入企业融资的下一个高峰期。

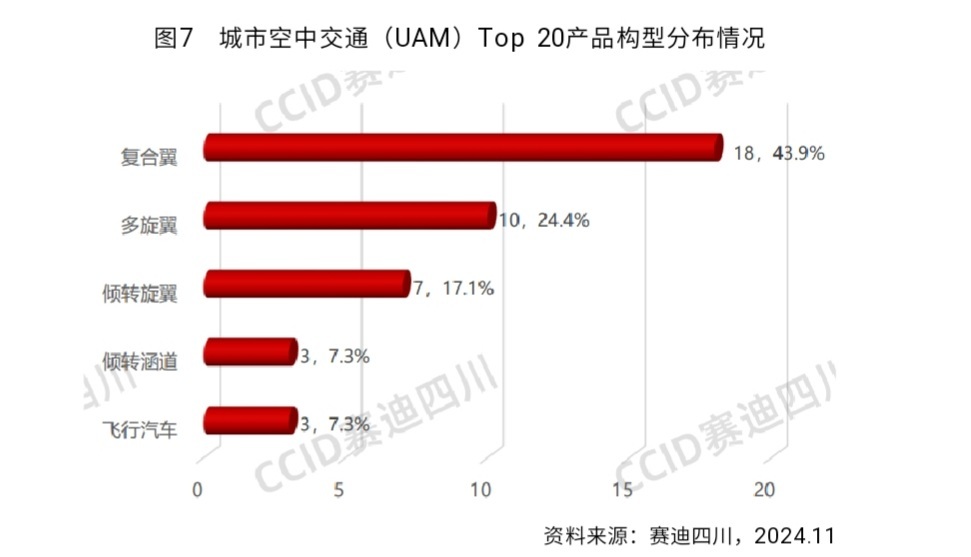

目前,UAM短期内复合翼构型仍占主流,构型选择从“能制造”向“高效率”转变的趋势逐步显现,未来前景更好、巡航速度更高及巡航里程更远的倾转旋翼和倾转涵道正在成为主流,其合计占比为44.4%。

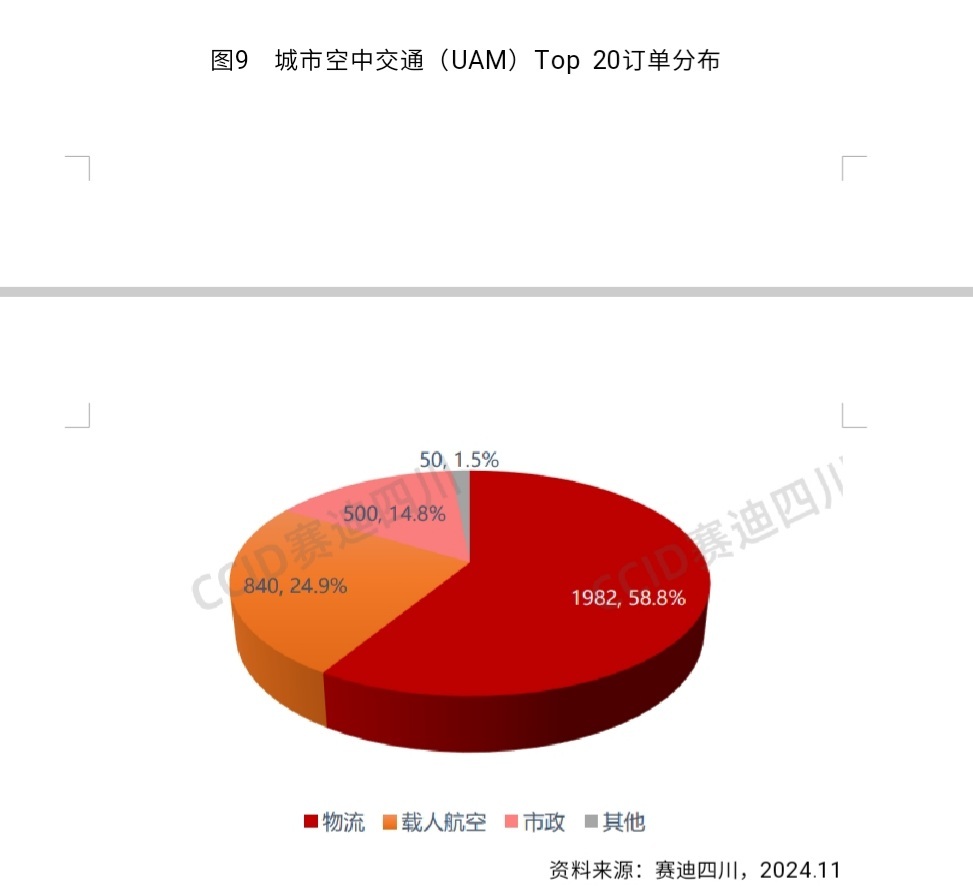

赛迪四川预测,未来我国城市空中交通市场主要支撑来自C端的消费。在B端领域,时间紧迫、环境极端、范围广大成为低空B端场景选择的必要条件,如低空+医疗、低空+消防、低空+巡检测绘则体现了范围广大的特征。

在区域分布中,广东和上海企业数量并列第一。广东企业为5家,上海也为5家,与广东并列第一。

【未经授权,严禁转载!联系电话028-86968276】