川观新闻记者 彭瑀珩

随着A股2025年年报披露收官,四川上市公司的“研发家底”也正式亮相。在研发投入上,川股整体表现如何?哪些公司在真金白银押注创新?

记者初步统计发现,截至目前,四川共有171家上市公司披露了2025年研发投入数据,合计约342亿元。其中,研发投入超1亿元的公司有51家,超10亿元的有7家。从研发强度(研发投入占营业收入的比例)看,37家川股研发强度超10%,8家超20%。

“研发投入是衡量上市公司科创属性与‘含科量’最直观、最核心的观测维度,直接体现企业创新布局与长期成长底气。”四川省证券期货业协会研究咨询委员会副主任陈雳对记者表示,整体来看,川股在整体研发投入规模、研发强度上都有亮点,展现了川企的创新活力。

制造企业体量大,医药企业强度高

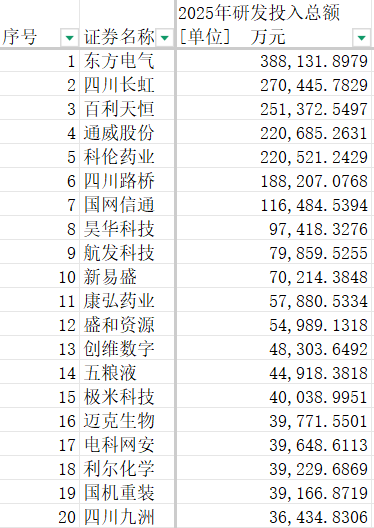

从研发投入金额看,制造业表现亮眼。东方电气以38.81亿元位列川股第一,公司主营业务涵盖清洁高效能源装备、可再生能源装备、工程与贸易、现代制造服务及新兴成长产业五大板块。2025年,东方电气实现营收786.15亿元,研发强度约4.94%,显示出行业龙头在技术升级上的持续发力。四川长虹、百利天恒、通威股份分别以27.04亿元、25.14亿元和22.07亿元紧随其后。此外,科伦药业、四川路桥、国网信通的研发投入均超10亿元,创新势头多点开花。

川股2025年研发投入金额前二十位。数据来源:同花顺IFinD

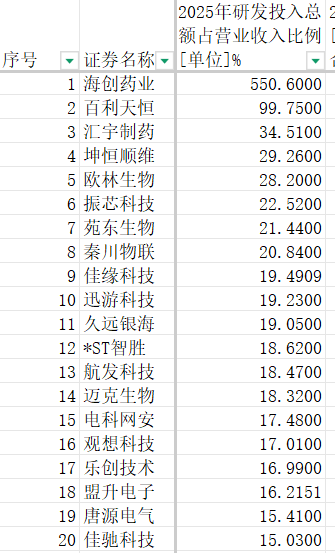

从研发强度来看,创新药企展现出优势。在研发强度超20%的8家企业中,生物医药企业占据5席。海创药业在营收基数仅2000万元的情况下,投入了1.13亿元搞研发,研发强度高达550.60%。百利天恒研发投入25.14亿元,营收仅25.20亿元,强度高达99.75%,公司核心抗肿瘤双抗药物仍处于大规模临床阶段,未来市场空间广阔。汇宇制药、欧林生物、苑东生物的研发强度也分别达到34.51%、28.20%和21.44%。

川股2025年研发强度前二十位。数据来源:同花顺IFinD

为何出现上述特征?

“这些企业研发投入路径差异,本质上是因为成熟制造业与初创期创新药企商业模式、行业生命周期不同。”上海金融与发展实验室主任曾刚指出,成熟制造龙头营收规模庞大、利润稳定,研发以绝对金额为核心优势,强度维持在2%—5%,重点投向现有产品升级、生产成本降低及产业链延伸,核心目标是巩固现有市场份额、提升产品竞争力;而创新药企仍在研发攻坚期,营收规模小,研发强度超100%是行业常态,核心逻辑是“以研发换未来”。

曾刚进一步说:“从行业整体看,生物医药高研发强度是普遍现象——一款新药研发需10年以上、超20亿美元投入,成功率不足5%。高研发投入是创新药企生存与发展的必经之路。”

研发投入积蓄长期动能,部分企业迎来增长

可以看到,企业的研发投入,与其业绩有较强的正相关性。

新易盛2025年研发投入7.02亿元,依托AI算力爆发带来的行业红利,公司光模块产品销量大幅攀升,全年营收达到248.42亿元、同比增长187.29%;归母净利润为95.32亿元、同比上涨235.89%,实现了研发成果和业绩的双丰收。中无人机研发投入3.37亿元,研发强度11.17%,营收同比增长340.11%,成功实现扭亏为盈;华丰科技研发投入1.61亿元,研发强度为6.36%,营收同比增长131.50%,净利润涨幅更是超21倍。

那么研发投入能和业绩增长画等号吗?

对此,西南财经大学中国金融研究院教授王鹏分析说:“两者不能直接画等号,研发与业绩正相关,但一般会有滞后,且取决于方向正确性、转化效率和外部环境。新易盛所处的高速光模块赛道正处于AI风口,其研发投入精准高效,才能实现超高增长。而部分传统制造企业即便研发强度不低,若下游需求疲软,或投入方向出现偏差,就容易出现‘高投低增’。目前部分四川企业已见到订单转化,但处于周期底部的企业仍在蓄力。”

他也认为,研发投入也不直接等同于企业盈利,多家高额研发投入的川股是在为未来发展积蓄后劲,企业当期业绩承压。比如,百利天恒2025年归母净利润亏损10.54亿元,主要因大规模临床投入尚未转化为稳定营收。通威股份研发投入22.07亿元,但受光伏行业产能过剩、产品价格大跌影响,全年亏损95.53亿元。王鹏表示:“投资者应更加关注企业的里程碑进展、现金储备和竞争壁垒,而非只看短期利润。”

行业格局呈现分层,可理性看好长期价值

在陈雳看来,2025年四川上市公司研发呈现清晰的分层特征。他将其归纳为:“制造重体量、医药强强度、成长重落地”。具体来看,国资头部制造企业以大额资金开展“兜底式”研发,聚焦主业核心装备与产业链关键技术的攻关;创新药企则走超高强度研发路线,侧重管线布局与临床研发;而光伏等高成长赛道企业坚持研发与商业化并重,精准投向细分领域的技术迭代。

“由于企业的类型不同,研发强度也表现出不同的梯度。”王鹏补充说,白酒等消费企业的核心护城河源于品牌壁垒、渠道垄断与文化溢价,研发强度维持在1%—2%即可稳定竞争;而科技、医药等行业,护城河核心是技术专利与研发管线,研发强度需维持在5%—15%,甚至更高;半导体、光伏等高成长赛道还需兼顾规模效应与技术迭代速度,研发强度普遍在8%—20%。

专家们普遍认为,对于投资者而言,研发总额反映了企业创新的体量,研发强度揭示了战略取舍。在企业不断提升“含科量”的转型发展过程中,持续、高强度的研发投入,已成为判断上市公司中长期价值的重要指标。

不过,陈雳特别提醒投资者,需警惕多重隐形误区与数据陷阱。“例如,研发费用随意归集、异常高比例资本化、委外研发规模过大、缺乏实质支撑等数据注水行为,也要规避高研发零专利、高投入无产能转化、研发投向与主业脱节等低效创新问题。”他建议,看研发金额和强度的同时,需结合研发资本化比例、专利产出、现金流质量、业务转化能力多维度交叉验证,摒弃唯数据论,客观甄别企业真实的科创实力。

【未经授权,严禁转载!联系电话028-86968276】

川股“含科量”足,真金白银赌明天。制造砸钱守江山,医药烧钱换未来。研发不是万能药,押对风口才起浪。