川观新闻记者 赵张冬

近期,世邦魏理仕、仲量联行、戴德梁行等机构陆续发布了一季度成都商业及物流地产市场的相关研究报告。从报告中可以看出,这些知名机构均认为,成都在多项促消费措施下,商业及物流地产在一季度表现良好,有不少看点。

看点一:市场空置微降,非标项目持续引领场景创新

4月18日,仲量联行发布的《2024年第一季度成都商业及物流地产市场报告》指出,一季度,成都的商业零售租赁需求正在逐步恢复,改造项目的高入驻率,在开业后带动全市空置微降,非标项目打造与自然结合的独栋商业集群引领消费场景高品质创新。

图片由仲量联行提供

4月16日,世邦魏理仕在《2024年第一季度成都房地产市场回顾与展望》报告中指出,各商圈差异化表现加深,核心商圈带动全市租金上扬。非标商业方面,备受瞩目的麓湖CPI,其在建筑形态、消费动线、品牌组合及商业运营上均创新突破。

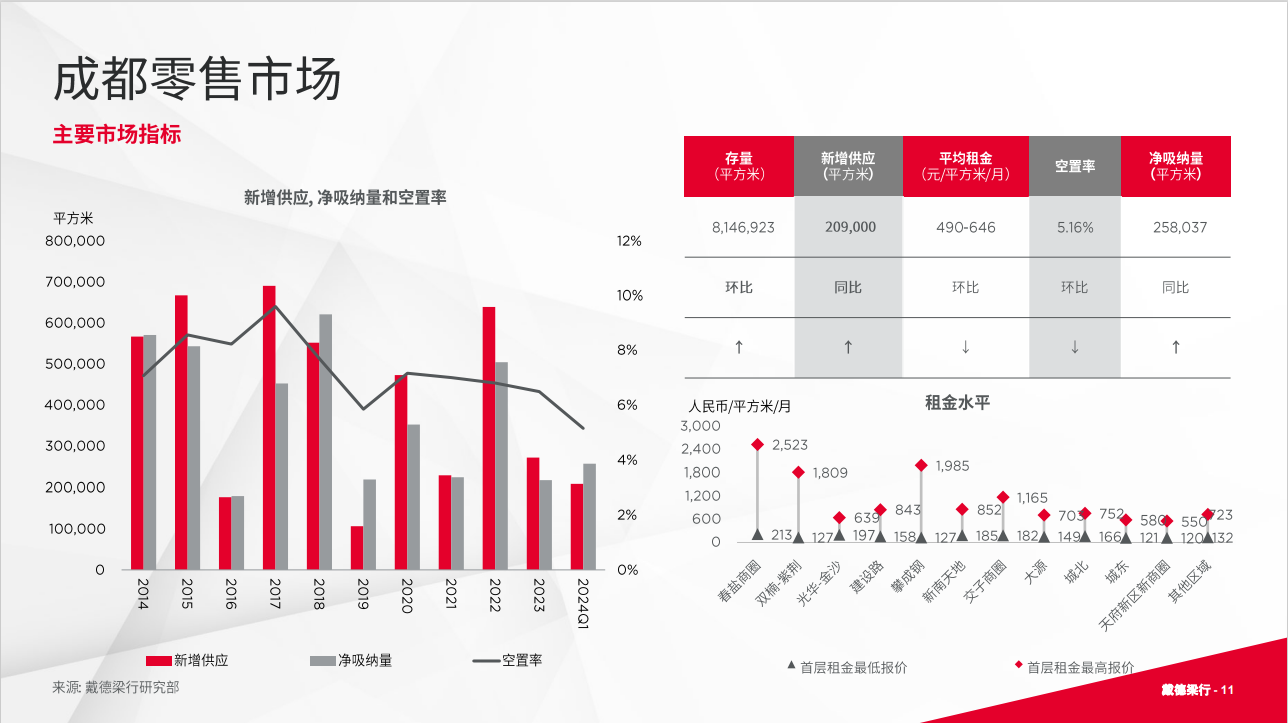

戴德梁行于4月11日发布的《2024年一季度成都写字楼与零售市场概况》报告也显示,成都优质零售物业市场一季度活跃度较高,根据数据统计,春熙路商圈销售额同比增长28.1%,客流量同比增长27.8%,销售的提高推动全市租金的正向增长。市场需求活跃,全市空置率环比下降1.34个百分点。

图片由戴德梁行提供

看点二:商圈差异化表现进一步加深

在多家机构的报告中,均指出了成都各级商圈差异化表现进一步加深。其中,核心商圈强者恒强,运营商主动调改,且高度聚集零售业态,春熙路商圈季内零售需求占比高达81.8%即为佐证。在次级商圈,运营商纷纷加码垂直业态,如儿童亲子、二次元动漫、宠物、女装等。在一些空置率较高的购物中心,运营商转换思路,通过招引或自营大型体验设施,如篮球场、室内动物园、攀岩等,快速填补空铺和引流。因此,次级商圈整体空置率环比下降1.1个百分点。

“传统运营模式已无法满足消费者的需求,cosmo转型成为潮流聚集地,泛悦国际转型成为奥特莱斯,龙湖天街三千集也进入了调整,预计未来此类老旧传统购物中心将陆续进入调整期。”戴德梁行华西区研究部助理董事贾萱认为。

据仲量联行50个商场样本(不含新开项目)统计数据显示,一季度全市退租面积集中在餐饮、服务和儿童业态。正餐品牌退租增多,不乏连锁餐饮品牌,包括湊湊火锅、大德会席、栖川山葵家等。此外,多家外来餐饮首店入蓉,如:香港星级米其林餐厅新斗记、上海裕莲茶楼进驻万象城,四面泰进驻太古里,林俊杰咖啡品牌Miracle Coffee西南首店进驻东郊记忆等,更多新锐首店崭露头角,餐饮品牌洗牌速度加快。

尽管需求总体偏弱,但国际奢牌、黄金珠宝、户外运动等相对活跃。随着黄金消费热情高涨,黄金珠宝品牌加速拓店,如大悦城在二楼打造珠宝区,集中6家黄金珠宝门店,包括周生生、老庙、六福珠宝、潮宏基等。在体育赛事方面,汤尤杯、世运会等赛事相继落户成都,助推更多运动品牌扩张,如:Salomon进驻环贸ICD;Lululemon进驻双流机场;迪卡侬进驻大悦城等。

看点三:二季度将迎来零售市场供应“小高峰”

多家机构在报告中均提到,今年二季度成都零售市场将迎来今年首个供应高峰,头部零售开发企业深耕成都区域型商圈和近郊商圈,如成都光环购物公园、龙湖东安天街、温江旭辉Cmall等项目将入市,共计约32.4万平方米。此外,位于大源商圈被文化综合体围绕的半开放式商业项目此地CyPARK也将于二季度亮相。

“伴随着消费需求的垂直细分,叠加零售商选址愈发灵活,运营商应市积极调整策略。其中,核心商圈或地标项目在保有较高市场话语权的背景之下,加快甄选及优化租户,聚焦首店或网红品牌,继而提高坪效并持续锁定高流量;非核心商圈项目则期望通过聚焦特色、独一性业态来增强其消费目的性。”世邦魏理仕华西区战略顾问部负责人邹丽娟表示,“与此同时,存量物业改造焕新步伐提速,非标准化项目亦将在今年陆续呈现。预计2024年成都零售物业市场将在市场更迭与创新下迈入发展新阶段。”

“尽管去年有多个项目延期,但随着零售市场供应恢复,成都零售商业将步入多元场景的互融共通阶段。”仲量联行中国区零售地产及消费研究负责人朱建辉认为,“通过传统商业与非标商业的有机互补,共同构成一个城市的三级商业体系,让消费载体和场景更加多元,并通过商圈规划、动线串联,让商圈的消费也更具活力与多元性,为消费者呈现出一个动态、演进的多元商业体系。”

【未经授权,严禁转载!联系电话028-86968276】

川观网友c220db 2024-04-26

科学管控,发展经济。

川观网友潘传明 2024-04-21

亮点频现。

川观网友1223743 2024-04-19

传统商业与非标商业的有机互补,共同构成一个城市的三级商业体系