川观新闻 王型芳 文/图

日前,多家白酒企业陆续发布了2023年业绩预公告,江苏今世缘和陕西西凤酒预告2023年营收破百亿元,意味着中国白酒百亿俱乐部增添新成员。据统计,目前国内有14家酒企年度营收曾突破百亿元,其中川酒有4家。

王型芳 摄

对白酒企业来说,年度营收突破百亿元,通常意味着酒企跨入一线酒企行列。统计显示,2022年四川白酒产量和营收占据全国白酒市场半壁江山,在白酒百亿俱乐部中占有4席,但自2018年剑南春突破百亿以来,近6年时间里一直没有新晋者,那么川酒第五家百亿酒企将何时出现?

川酒营收占据“半壁江山” 第5家百亿酒企何时出现?

公开数据显示,2022年四川白酒产量超340万千升,同比2012年增长约17%,营收较2012年实现倍增,利润同比2012年增长150%以上,全省白酒产业产量、营收占全国一半。

十年时间,川酒规模实现翻倍,在全国白酒市场的地位也从“三分天下”居其一到占据“半壁江山”,在这期间,以“六朵金花”为首的川酒企业实现迅猛发展。目前,川酒已有4家企业年营收破百亿元,分别是五粮液、泸州老窖、郎酒和剑南春。

郑茂瑜 摄

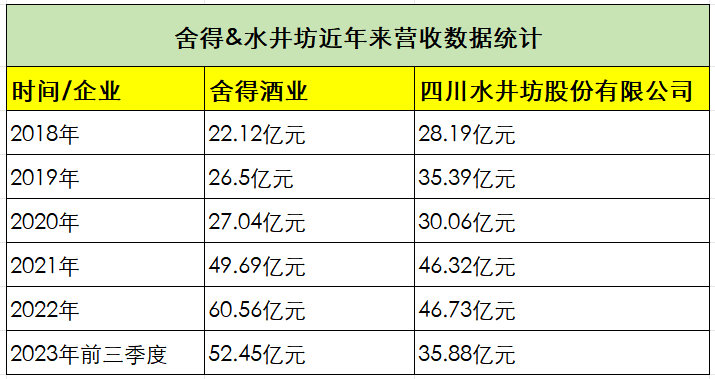

作为川酒龙头企业,五粮液2022年实现营收739.69亿元,2023年前三季度营收突破625亿元;泸州老窖和郎酒都已成功突破200亿元大关;剑南春在2018年加入百亿俱乐部,并定下到“十四五”末达到200亿元的目标。在“川酒六朵金花”中,还有舍得和水井坊未能跻身百亿梯队。

白酒行业流行一句话:30亿区域求存、50亿区域称霸、百亿奔走全国。酒企年营收突破百亿元,通常被视为跻身全国一线酒企的象征。相比之下,舍得和水井坊是最有希望迈入百亿梯队的四川酒企。

王型芳 制图

2018年以来,舍得一直保持稳健增长态势,当年营收为22.12亿元,2022年营收达60.56亿元,2023年前三季度实现营收52.45亿元,同比增长13.62%。舍得在2022年10月发布的《2022年限制性股票激励计划(草案)》中提到,解除股票限售期条件中包括考核公司层面各年度业绩考核目标,其中要求 2024 年营业收入不低于100.2亿元或2024年归母净利润不低于20.5亿元,剑指百亿的目标明确。

水井坊近几年营收增速则相对较缓,2022年水井坊营收46.73亿元,2023年前三季度为35.88亿元,仍徘徊在50亿元大关。

白酒行业“马太效应”明显 冲刺百亿的挑战与机遇并存

作为苏酒和陕酒的领头羊,今世缘和西凤酒近两年保持高速增长,最终在2023年实现营收破百亿,势必会对其他酒企冲刺百亿造成一定压力和挑战。对于川酒企业来说,距离2018年剑南春突破百亿大关已经过去5年多,为何川酒迟迟没有下一个百亿酒企出现?

郑茂瑜 摄

对此,国家一级品酒师、成都外国语学院国际商学院徐雅玲副教授分析认为,一方面受大环境影响,酒企营收不一定等于终端消费,白酒整体行业去库存压力较大,多数经销商库存处于饱和状态,酒企要冲刺百亿规模的难度在加大。另一方面,四川名酒企业多,资源争夺和市场竞争十分激烈,一家酒企要跻身全国百亿俱乐部,除了自身的经营努力,还需要包括融资、政策、渠道等多方面资源扶持,因此想要打破现有格局,对自身的要求也就更高。

一个值得注意的现象是,一方面是川酒后继酒企迟迟不能破百亿,另一方面又是诸如五粮液、泸州老窖等头部酒企销售业绩频频创新高。徐雅玲表示,这正是白酒行业“马太效应”的体现,行业集中度在进一步加剧。

公开数据显示,2023年前三季度全国前五强酒企已将前三季度的营收门槛拉升至210亿元。茅台、五粮液、洋河、泸州老窖、汾酒已经形成较为稳固的白酒市场格局,拉高了白酒板块业绩门槛。“行业马太效应加剧,这也导致新的品牌争夺全国市场份额会很艰难。”徐雅玲说。

在业内人士看来,尽管冲刺百亿困难重重,不过机遇依然存在。舍得和水井坊这两家酒企都拥有名酒基因,也已取得良好的市场基础和销售业绩。其次,两家企业通过股权和管理创新,能匹配更多的优质资源,同时也在创新打造各自的品牌,在相关政策支持下顺势而为,突破百亿也是值得期待的事情。

【未经授权,严禁转载!联系电话028-86968276】