金融投资报记者 贺梦璐

据港交所6月23日披露,孩子王儿童用品股份有限公司(简称:孩子王;股票代码:301078)向港交所主板更新递交上市申请,华泰国际为其独家保荐人,其曾于2025年12月10日向港交所递交上市申请。

值得一提的是,一旦在港股成功上市,这个母婴零售龙头将形成“A+H”股的格局。

为何急于再次赴港上市?“母婴市场竞争压力颇大,亟需拓展新的融资渠道。”香颂资本的董事、财经评论专家沈萌向金融投资报记者表示,对于缺少科技属性的消费品牌,一般来说很难获得大规模融资,扩张或整合也绝非易事。

全年营收首破百亿元

资金渴求依旧迫切

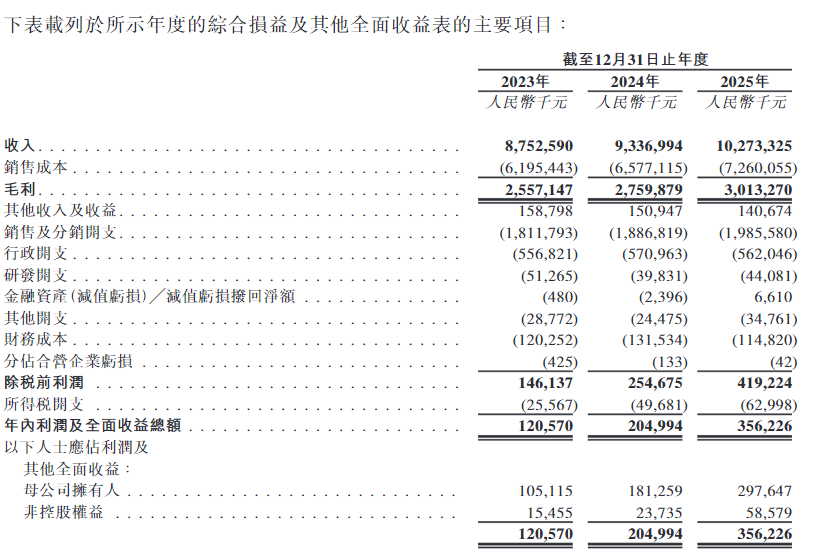

从最新披露的招股书来看,孩子王交出了一份颇为亮眼的成绩单。2023年、2024年、2025年,公司营收分别为87.53亿元、93.37亿元、102.73亿元,2025年首次突破百亿大关;年内利润及全面收益总额分别为1.21亿元、2.05亿元、3.56亿元。

2026年一季报则显示,报告期内,其营收为24.62亿元,同比增长2.46%;归母净利润为4861.79万元,同比增长56.79%。

然而,业绩高增并未缓解市场对其资金压力的担忧。拆分业务结构来看,2025年母婴童业务收入占比仍高达86.9%,是绝对核心收入来源;2025年通过收购丝域集团拓展的头皮护理业务仅贡献3.7%收入。

不难看出,“母婴+健康”双轨模式尚在培育期,尚未形成第二增长曲线。

二级市场的反应最为迅速。6月24日,孩子王开盘后,股价震荡下行,盘中一度最低触及7.04元,创下年内新低。截至收盘,股价跌幅达3.29%,报7.06元/股,总市值89.28亿元。

四川成孩子王扩张核心阵地

母婴赛道竞争加剧洗牌在即

纵观孩子王在全国的版图扩张,四川始终是那个被优先“落子”的关键区域。

2024年,孩子王首家加盟店选择落子四川广汉,彼时被视为其探索下沉市场加盟模式的重要试验田。据金融投资报记者通过孩子王小程序搜索发现,截至目前,已有约60家成都门店正常营业,选址多集中于万达广场、龙湖天街等大型商业综合体,意图借助商圈客流实现精准获客。

"一站式购齐,是孩子王给宝妈的初印象。从奶瓶到被单,从尿不湿到小玩具,就像是定位精准的母婴超市,很难空手而归。"二胎妈妈陈女士向记者分享了她的消费体验。

以纸尿裤为例,作为母婴品类中高频刚需的单品,一个婴儿在0至3岁期间平均每天至少需要5片,意味着普通家庭每月消耗量高达150片,高频消耗带来极强的复购属性。

弗若斯特沙利文数据显示,中国高端育儿产品市场规模已从2019年的254亿元增长至2023年的310亿元,年复合增长率为5.1%,预计2028年中国高端育儿产品市场规模将达到458亿元。

但硬币的另一面是,纸尿裤的火拼,是当前母婴市场竞争加剧的一个缩影。Babycare等新消费品牌均已在线下开设体验店,并借助商超、母婴集合店等渠道大面积铺货,渠道竞争日趋白热化。而孩子王等母婴零售商则借助加盟和行业整合趋势,将自有品牌作为优化线下门店体验的重要战略。

弗若斯特沙利文数据显示,按GMV计,孩子王2025年在中国母婴童产品及服务市场排名第一,但市场份额仅为0.3%。这一数据既反映了行业的极度分散,也暗示了即便是龙头,其对市场变化的抗风险能力依然有限。

基于此,沈萌判断,宏观经济压力将加剧母婴市场的洗牌,身处其中的企业唯有以更高效率参与竞争、更深度融入市场,才能守住阵地。

【未经授权,严禁转载!联系电话028-86968276】