金融投资网记者 林珂

2024年业绩下滑幅度收窄,2025年出现近两成的恢复性增长,极米科技(688696)逐渐迎来经营性拐点。需要指出的是,从行业角度看公司压力仍存。虽然龙头公司存在优势,有望领先同行进入盈利修复期,但就极米科技而言,要回到年度净利润5亿元的历史高点,仍有很长的路要走。

业绩逆行业回升

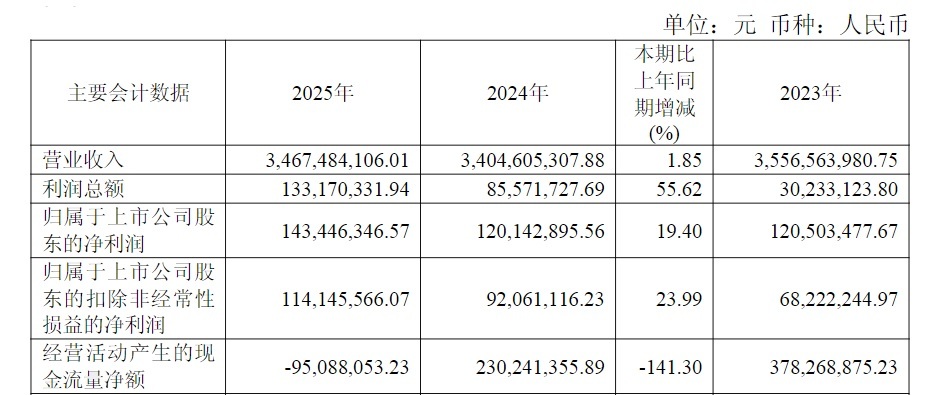

极米科技2025年年报显示,公司全年实现营业收入34.67亿元,同比增长1.85%;实现归属于母公司所有者的净利润1.43亿元,同比增长19.4%;实现归属于母公司所有者的扣除非经常性损益的净利润为1.14亿元,同比增长23.99%。

极米科技主要会计数据

分季度来看,极米科技在2025年第四季度业绩释放明显。公司单季实现净利润6379万元,环比扭亏并大幅增长。营业收入亦出现全年季度峰值。

分红方面,极米科技拟以剔除已回购股份后的总股本为基数,每10股派发现金红利11.7839元(含税),共计派发现金红利8000.04万元(含税),不送红股,不进行资本公积转增股本。

有分析指出,2025年国内智能投影行业销量与销售额同步下滑,行业继续处在周期调整当中。消费端需求偏弱,叠加行业竞争加剧,行业整体继续承压。在行业调整周期中,极米科技逐渐走出困境,2025年实现逆势回升实属难得。

短期业绩难回巅峰

主营保持稳健,新业务释放利润打造新增长极,是极米科技业绩持续回升的关键。

华源证券分析师符超然指出,从新业务来看,在车载领域公司量产交付稳步推进,但目前盈利能力较弱,拖累公司整体利润率水平。预计随着降本方案的导入,2026年有望逐季减亏。在商用产品方面,“泰山”系列已完成首批交付,并逐步构建全球经销商网络,2026年商用业务有望快速起量并贡献利润。在AI眼镜方面,由公司控股子公司经营,产品主打轻量化、高实用性,已于1月在CES展会发布,有望贡献新增长动力,打开远期成长空间。

在行业回调中,极米科技加速占领市场,2025年国内市场份额由14.5%提升至17.6%,继续领跑。海外市场方面,公司产品也已覆盖欧洲、北美、日本、澳洲等区域的主要线下商超,累计有超过6000个点位。国泰海通证券分析师蔡雯娟表示,展望2026年,公司主业内销格局改善,市占率提升;海外团队调整到位,增速重回增长空间。预计公司2026年、2027年归母净利润分别为3.8、4.9亿元。

机构建仓或浮亏两成

随着基本面逐渐触底,机构投资者也开始纷纷出手回补极米科技,但在2026年一季度股价回调后,新进机构纷纷被浅套。

盈利回升能否达到预期是大资金关注的焦点。有分析人士表示,经过2024年—2025年的深度调整,行业中小品牌大量出清,价格战趋于缓和,竞争焦点从低价“内卷”转向技术、画质、品牌与体验,行业发展回归良性轨道。随着消费需求温和复苏、高端产品渗透率提升、车载业务逐步放量,极米科技营收端有望从低位企稳逐步恢复至中位数增长,盈利增长具备可持续性。但考虑行业仍处调整周期,极米科技2026年业绩能否超预期仍存变数。

2025年四季度,极米科技单季业绩开始释放,多家机构积极建仓。从前十大流通股东来看,全国社保基金六零二组合、嘉实成长共享混合型证券投资基金、嘉实核心成长混合型证券投资基金分别建仓143万股、142万股、132万股,位列极米科技流通股东第七至第九位。按四季度股价中轴计算,上述建仓机构截至目前,或有约两成的浮亏。

【未经授权,严禁转载!联系电话028-86968276】