金融投资报记者 张璐璇

从2024年7月中央政治局会议首提“防止‘内卷式’恶性竞争”,到2025年7月中央财经委会议进一步升级为“依法依规治理企业低价无序竞争”,“反内卷”已成为当前和未来一段时间的政策重心。

那么,2025年,各行各业的“反内卷”成效几何?从已披露完毕的2025年上市公司业绩预告来看,多数上市钢企通过优化产品结构、自律控产推动供需平衡等措施,业绩显著改善;光伏行业头部企业普遍亏损,但已有部分公司实现显著减亏;化工行业约五成公司业绩预喜,“涨价”成为主要驱动因素,行业整体盈利正走出谷底。

钢企业绩回暖,行业向“质量效益型”转变

据中国钢铁工业协会统计,2025年重点统计企业利润总额为1151亿元,同比增长1.4倍,其中钢铁主业盈利445亿元,实现扭亏为盈。

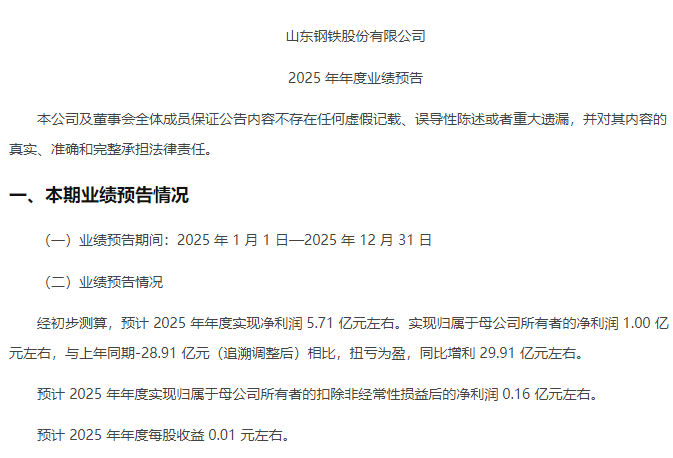

在此背景下,有近八成的上市钢企2025年业绩预计同比改善(包括增长、扭亏和减亏)。山东钢铁预计2025年实现净利润5.71亿元左右;实现归母净利润1亿元左右,与上年同期-28.91亿元(追溯调整后)相比,扭亏为盈,同比增利近30亿元。首钢股份预计2025年实现归属于上市公司股东的净利润9.2亿元至10.6亿元,同比大增95.29%至125.01%。鞍钢股份预计2025年归属于上市公司股东的净利润为亏损40.77亿元左右,同比减亏约42.75%。安阳钢铁预计2025年亏损4.6亿元左右,亏损额同比大幅收窄85.94%。

金融投资报记者观察发现,上市钢企业绩改善的根本原因主要来自以下三方面:成本下降、自律控产和出口超预期。中国钢铁工业协会披露的数据显示,2025年进口粉矿、炼焦煤、冶金焦采购成本同比分别下降8%、27%和24%,均为近3年最大降幅。山东钢铁表示,2025年公司牢牢把握中国宝武战略投资山钢集团、宝钢股份参股日照公司和宝钢股份一体化协同支撑的重要机遇,抢抓采购端价格下行以及销售端季节性市场行情,全年吨钢降本超过70元,同时推行“聚量采购”模式,同步落地“战略采购+公开竞价”双轨机制,持续优化原料及备件采购成本,从严从紧压缩各项付现费用;大力开拓海外市场,聚焦高性价比产品出口规模扩容,全年出口结算量突破126万吨。

与此同时,仍有部分上市钢企业绩未有起色。八一钢铁预计2025年亏损18.5亿元至20.5亿元,上年同期为亏损17.52亿元。凌钢股份预计2025年亏损14.5亿元至16.7亿元,上年同期为亏损16.8亿元。八一钢铁表示,新疆区域市场“三高三低”、冬季生产效率偏低等因素加剧经营压力,再叠加区域供需失衡、同质化竞争、产能未有效发挥等内外部因素,导致公司业绩亏损。

行业专家指出,虽然钢企整体业绩回暖,但钢铁行业面临的市场环境依然严峻,市场供强需弱态势明显。2025年的业绩改善,或许标志着行业从“规模扩张型”向“质量效益型”转变的关键节点。

从投资的角度看,中信建投建议重点关注能源产业上游的特钢企业,包括传统火电升级、新能源并网、储能及电网建设等领域,终端产品包括电站锅炉用合金钢、核电用钢等。特钢属于政策大力支持的行业,伴随我国中高端制造业的快速发展,中高端特钢需求有望迎来较快增长,企业估值有望提高。而普钢产品多用于建筑行业,当前地产复苏时间尚不明朗,在资产配置时,投资者可优先考虑高股息、高分红以及各个下游领域中的龙头企业。

光伏企业仍普遍亏损,但拐点或将到来

光伏产业正处于深度调整期。从上市光伏企业披露的业绩预告来看,光伏行业2025年业绩呈现出“整体承压但边际改善、内部分化加剧”的特征。

头部企业普遍亏损,部分企业还大幅增亏。晶科能源预计2025年亏损59亿元至69亿元;天合光能预计2025年亏损65亿元至75亿元,同比增亏88.79%至117.83%;通威股份预计2025年亏损90亿元至100亿元,同比增亏28%至42%。亏损原因主要是产能过剩和成本上涨。多家企业都提到,2025年下半年光伏新增装机规模增长明显放缓,行业阶段性供应过剩问题尚未缓解,产业链各环节开工率下行;还有白银、硅料等核心原材料价格持续上涨,进一步挤压企业利润空间。还有不少企业表示,将按照企业会计准则计提资产减值准备,对业绩有一定影响。比如,通威股份计提长期资产减值准备合计约15亿元至20亿元,同比增加约7亿元至12亿元。

也有多家光伏企业实现较大幅度的减亏。隆基绿能预计2025年亏损60亿元至65亿元,同比减亏25%至30%。大全能源预计2025年亏损10亿元至13亿元,同比减亏52%至63%。爱旭股份预计2025年亏损12亿元至19亿元,同比减亏64%至77%。金融投资报记者注意到,这些企业能够减亏主要得益于不同的差异化经营战略。

大全能源表示,公司持续推进精细化管理与技术工艺创新,有效实现了降本提效,为改善盈利水平提供了重要支撑。隆基绿能提到,公司高效BC二代产品良率达成预期,顺利规模化量产,出货量快速增长,贱金属替代银浆技术中试完成,开始规模化产能建设。同时,公司适应国际贸易形势调整优化全球业务布局,通过光储协同布局提升系统解决方案能力,持续推进组织提效,强化可持续发展韧性。爱旭股份2025年ABC组件销售量同比实现翻倍以上增长,国内外市场占有率持续提升。

虽然光伏行业2025年整体仍亏损严重,但转机已经出现。中国光伏行业协会名誉理事长王勃华在去年底出席“2025光伏行业年度大会”时表示,光伏主产业链环节毛利率持续改善,2025年前三季度毛利率为3.64%,第三季度为5.61%;企业亏损持续收窄,2025年第三季度相比第二季度减亏56.18亿元。

业内专家认为,短期来看,2026年光伏行业将进入整合与出清攻坚期,“反内卷”政策持续推进,光储平价落地,供需格局逐步重塑,行业报价与盈利有望震荡修复;中长期而言,行业将从规模扩张转向质量优先,行业将在周期筑底后进入更健康的发展轨道。中金研报认为,2026年或成为光伏主产业链逆转之年。

“涨价”驱动近五成化工企业业绩预喜

化工行业呈现明显的业绩分化趋势,部分细分领域受益于行业景气度回升、技术创新及政策支持实现高增长,业绩预喜的企业占到约一半。

制冷剂和农药板块业绩亮眼。按上限计算,制冷剂龙头企业如三美股份、永和股份、巨化股份等预计2025年净利润同比增速均超过100%。其中,三美股份预计2025年净利润为19.9亿元至21.5亿元,同比增长155.66%至176.11%,创下近十年来的最佳盈利水平。上述三家公司均提到,第三代氟制冷剂(HFCs)继续实行生产配额管理,竞争格局持续优化,主流制冷剂品种的下游需求稳步增长,市场价格稳步上行。

利民股份、新农股份、利尔化学等多家农药企业业绩也呈现持续向好态势。利民股份预计2025年归母净利润比上年增长471.55%至514.57%。此外,预增公司还集中在改性塑料、民爆、化学制剂等板块。从业绩增长的原因来看,“涨价”是核心动力。

从业绩预告来看,化工行业正在告别产能过剩的“内卷”困境,迈入供需再平衡的反转通道。申万宏源化工行业首席分析师宋涛指出,化工行业已处于供需双底部,资本开支高峰落幕叠加“反内卷”政策加码,以及美国降息周期开启带来的需求回暖,2026年或将成为化工行业右侧拐点确立的关键之年。

【未经授权,严禁转载!联系电话028-86968276】