金融投资报记者 陈雨禾

进入新年以后,上证指数连续摧营拔寨,1月9日时隔十年再度站稳4100点。与此同时,上证指数16连阳的极罕见走势令不少投资者高呼“奇迹”,再加上当天在时隔73个交易日后日成交再度站上3万亿大关,这一天无数投资者见证了历史。

在不少机构观点看来,无论从政策层面还是从流动性来看,2026年A股市场的长期向上动能都值得重点关注,不过,随着短期大盘持续冲高,愈加积累的高位波动风险也已不容忽视。

数据来源:Wind

市场表现再创历史纪录

截至1月9日收盘,上证综指报收4120.43点,上涨0.92%;深证成指报收14120.15点,上涨1.15%;创业板指报收3327.81点,上涨0.77%。同时,沪深京三市成交额突破三万亿大关,达到31523亿元,较上一个交易日放量3261亿元。

Wind数据显示,这是A股历史上第6次成交额超3万亿元,其中有1次出现在2024年,4次出现在2025年,上一次就发生在2025年9月18日。

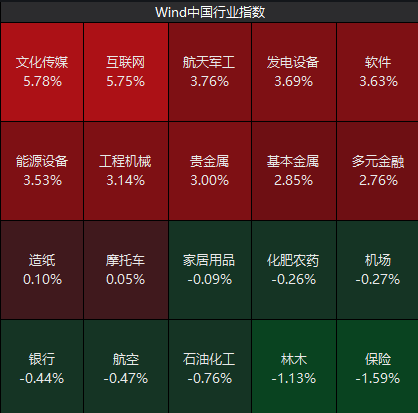

盘面上,相关小红书平台、Kimi、抖音豆包、虚拟人等AI应用概念,以及WEB3.0、网红经济、稀有金属等概念板块涨幅居前;同时文化传媒、互联网、航天军工、发电设备等行业板块出现较大涨幅。与之对比,硅能源、光伏等概念板块,以及保险、林木等行业板块跌幅居前。

个股方面,全天逾3900只个股出现上涨,其中有109只个股涨停,如格利尔、众诚科技、琏升科技“30cm”涨停,天龙集团、志特新材“20cm”涨停等。此外,全天仅有美克家居1只个股跌停,而美好医疗、倍益康2只个股跌超11%。

对于集体爆发的AI应用概念股,近日相关领域事件持续引发市场关注。一方面,智谱、Minimax分别于1月8日、9日上市,前者上市两日涨逾30%,后者上市首日股价翻倍;另一方面,Kimi背后公司月之暗面,也于近日宣布顺利完成5亿美元融资。此外,近期Meta拟斥资数十亿收购Manus的消息(为Meta成立以来第三大并购),同样成为市场焦点。

对此,国信证券指出,AI应用可重点把握应用场景机会。银河证券则认为,近期事件将推动AI应用商业化落地提速,2026年将成为AI应用大年,建议持续关注AI应用投资机会。

“开门红”布局机会引热议

今年以来,随着“开门红”行情延续,市场已经开始愈发关注后续会不会开始更波澜壮阔的春季行情。

东莞证券近期分析表示,往后看,随着“十五五”产业指引、海外流动性宽松、国内政策托底效应等多重利好因素释放,将继续为A股市场提供支撑。后续增量稳经济政策的出台将不断驱动市场风险偏好回升,市场有望继续向上演绎,迎接春季行情。建议关注红利板块,以及AI、半导体等科技自立自强核心赛道以及商业航天、电池、新能源等景气度抬升的成长赛道。

具体操作方面,信达证券指出,此次跨年行情将以普涨的方式拉开帷幕,且考虑到各大股指期权的波动率仍处于极低的位置,行情后续预计上涨的斜率将趋陡。板块选择上,科技仍是主线有望获得超额收益,弹性更大;商品近期有大势转多的迹象,贵金属、有色、化工、钢铁、生猪养殖等预计将展开一轮期股联动上行的行情;保险银行等大金融作为权重稳定器将继续震荡上行;大消费板块则随着政策定位的深化,有望成为新的补涨标的。

成交额再破3万亿大关,显示A股市场的资金流动性正被进一步激活。回顾2025年,在A股整体表现亮眼的背后,就离不开充裕资金面的“活水”支撑。在此背景下,不少机构也对2026年A股增量资金的持续入市抱有期待。

国信证券认为,展望2026年,伴随居民资金入市进程推进,全年增量资金预计达2万亿元。具体而言,从资金流入项目看,在长期视角下,居民入市空间还很大,预计2026年散户活跃资金的融资盘、银证转账等入市规模合计或达10000亿元。从机构端资金看,预计险资或延续高增长,全年流入约7000亿元;预计全年主动偏股、被动权益、“固收+”等流入约7000亿元;预计外资流入约1000亿元。此外,在2026年企业微观盈利整体温和修复的情况下,全年A股分红规模或将延续高增长,预计流入约9500亿元。从资金流出项目看,伴随市场情绪回暖,融资和减持规模或将放量。预计全年IPO规模2000亿元、再融资规模5500亿元、产业资本减持5500亿元。此外,全年交易印花税+融资融券费用规模约7000亿元。

除流动性的“活水”支持外,后续政策层面对市场形成的支撑效应同样备受关注。

湘财证券分析称,从长维度来看,2026年是“十五五”开局之年,高层会议给出的政策基调保持积极,将为我国产业升级营造宽松的政策环境,长期资金入市相关政策进一步加强,为2026年市场继续保持“慢牛”态势提供重要支撑。短周期视角来看,看好红利相关的保险、证券;农业相关的种植业;以及“十五五”规划建议指引的航空航天方向以及持续强势的人工智能等科技板块。

不过,随着市场接连走高,部分机构也在进一步提示短期波动风险。

德邦证券表示,在“十五五”规划建议的引领下,政策托底(央行“适度宽松”货币政策)与产业升级(反内卷、半导体、商业航天、可控核聚变等)有望形成长期支撑,因此市场慢牛格局有望延续。当前市场处于政策与产业共振的关键阶段,科技成长与资源周期双主线逻辑强化,但之后短期震荡概率或增加,需警惕高位题材获利回吐压力风险。

【未经授权,严禁转载!联系电话028-86968276】