原标题:2025量子计算研究报告揭示全球五大发展趋势

2025年9月,中国信息通信研究院联合产业伙伴发布《量子计算发展态势研究报告(2025年)》。报告指出,量子计算已成为全球科技竞赛的战略焦点,正处在技术攻坚、应用探索与产业培育“三线并进”的关键期。当前,美国依托《国家量子倡议》持续加码投入,欧盟推出《塑造欧洲量子技术战略》覆盖科研到产业化的全链条发展,中国则在顶层设计中明确将量子信息列入“十五五”新赛道。

报告分析,全球量子竞争的白热化态势,正通过战略布局、科研产出、技术路线、产业生态和应用探索五大方面全面展开。

量子已上升为全球主要国家战略核心

全球主要科技强国均将量子计算视为未来产业竞争的制高点,纷纷设立专项规划并投入巨额资金,据《报告》统计:

美国通过《国家量子倡议法案》和后续预算,2019-2025年累计投入逾60亿美元,2025财年仍保持近10亿美元预算。

欧盟2025年发布《塑造欧洲量子技术战略》及《欧洲量子战略》,覆盖科研、产业化与标准化,目标是全面提升量子领域自主可控能力。

中国高度重视量子计算战略部署。2025年政府工作报告提出建立未来产业投入增长机制,明确量子科技为重点发展方向。北京、安徽、上海、广东、湖北等地同步行动,通过设立未来产业基金、科研项目、公共平台等方式推动量子生态发展。

此外,英国、加拿大、德国、日本、西班牙、意大利、澳大利亚、新加坡等国家也积极在量子计算领域开展技术产业布局。从资金规模和政策体系来看,中美欧形成三足鼎立格局,中国的政策体系正在由科研突破向产业生态全链条拓展。

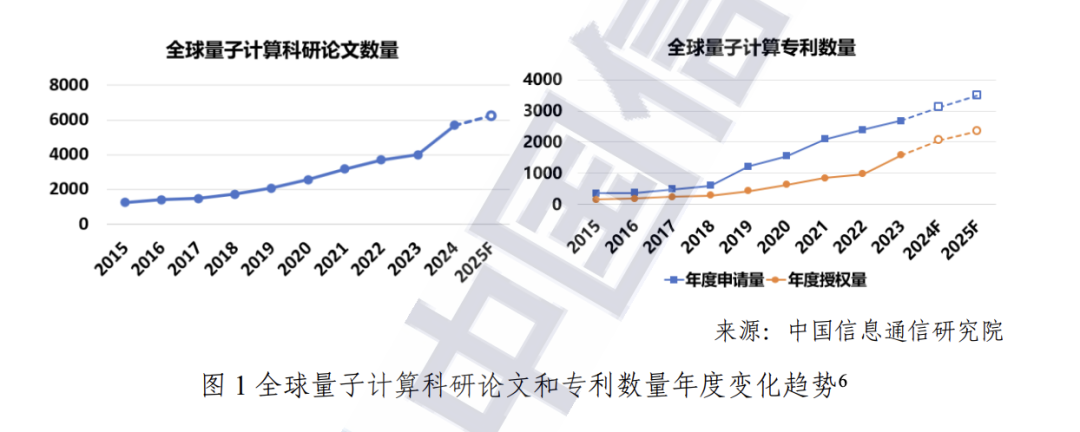

科研论文与专利双增,中国总量第二

科研产出是衡量量子计算竞争力的核心指标。

论文方面,全球总量已从2015年的千余篇跃升至2024年的5000余篇,增幅接近5倍,中美占据绝对领先位置。其中,中国发文量位居全球第二,仅次于美国,但篇均被引频次为16次,仍低于加拿大(37次)、美国(32次)和德国(28次),表明研究质量与国际影响力尚有提升空间。

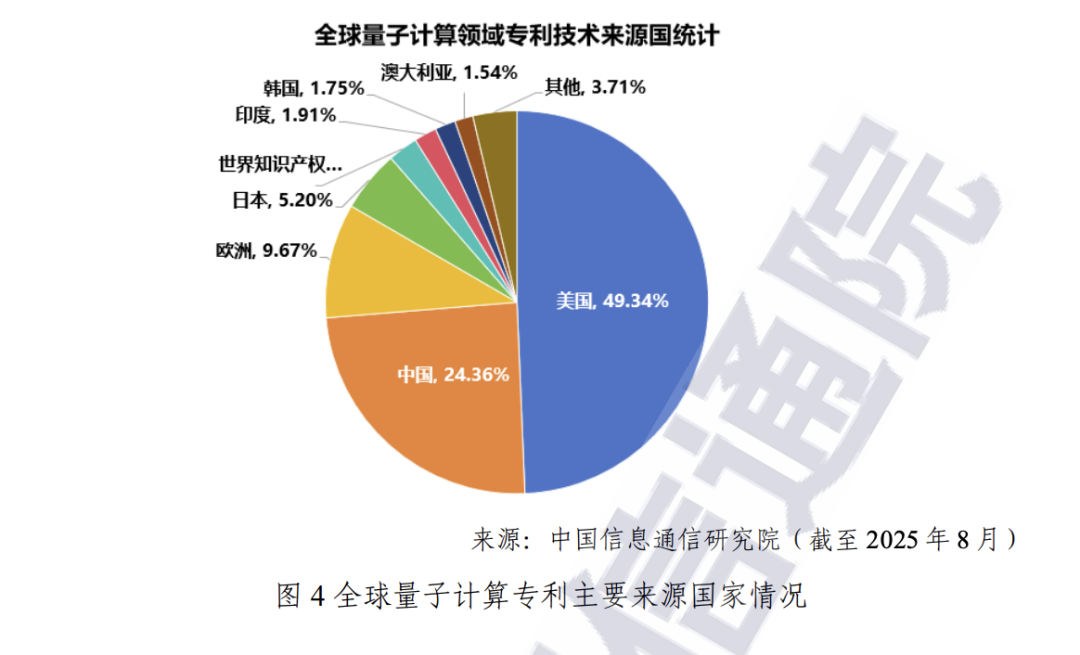

专利方面,过去十年全球累计申请超过1.9万件,美国占49.34%,中国占24.36%,同样排名第二,显示其在原创技术和成果转化上的持续突破。

可以说,中国已经在科研产出和专利产出方面与美国并处全球第一梯队,并具备量子计算技术的重要原创能力。

技术路线百花齐放

量子硬件技术路线多元并行,包括超导、离子阱、中性原子、光量子、硅半导体与拓扑等。不同技术路线各有优势与难点,当前的全球竞争正是围绕这些方向展开。

超导路线:谷歌发布105比特超导量子芯片Willow,关键指标较上一代有所提升。中科大团队研制的“祖冲之三号”105比特超导芯片,单/双比特门保真度分别达到99.90%和99.62%,在随机线路采样任务中性能超过超级计算机Frontier 15个数量级,这一成果标志着中国在超导量子优越性上保持全球领先。超导技术路线目前仍是业界重点关注的路线之一。

离子阱:欧美科研团队保持领先,重点探索高保真度和模块化扩展,Quantinuum原型机量子体积突破800万。但整体应用落地速度较慢。

光量子路线:北京大学实现了基于集成光芯片的连续变量簇态量子纠缠;在欧洲,奥地利、英国等科研机构也在光子量子计算方向保持活跃,开展大规模光量子干涉实验,强调其在模拟和优化类问题上的潜力。

中性原子路线:中科大实现2024个原子的无缺陷二维/三维阵列,奠定规模化计算基础。在国际上,美国哈佛大学与Quantinuum等团队在中性原子量子计算上同样快速推进,已能操控数百原子的量子系统,并验证多体物理模拟能力。中性原子技术路线作为后起之秀,近年来发展势头强势。

总体来看,全球尚未形成单一路线优势,但中美在超导和中性原子方向竞争激烈,中国在光量子领域也展现独特优势。

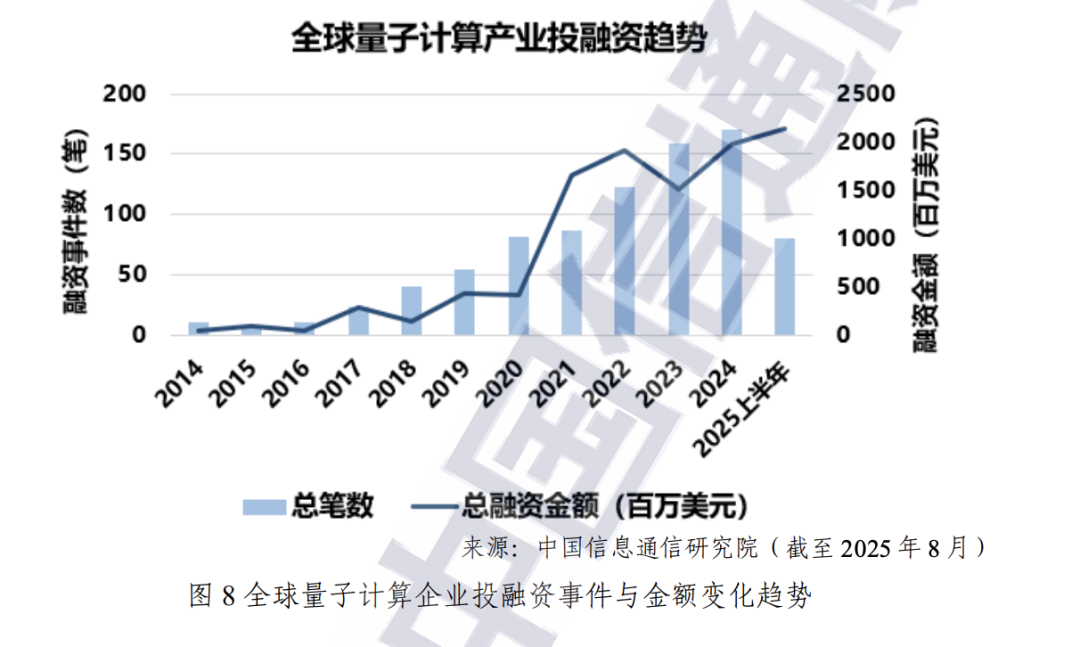

产业生态与资本动向:中美引领,生态初具规模

量子计算产业正加速成型,企业数量和资本投入快速增长。

截至2025年8月,全球量子计算企业超过400家,其中美国107家、中国42家,双双位居前列。在整机研制企业中,中国与美国各占全球总量的25%,欧盟约占22%。

投融资方面,2025年上半年,全球量子计算投融资金额突破20亿美元,超过去年同期。美国融资规模最大,依靠硅谷创投体系和科技巨头加持。中国企业虽然融资金额不及美国,但政府基金和产业基金的持续注入,确保了行业的稳定成长。

报告特别强调,中国的产业生态正在从科研驱动逐渐向“科研+企业+应用”三位一体转变,央企、电信运营商、科研院所和初创企业共同构建了较为完整的产业链条。

量子计算产业生态呈现蓬勃发展的态势,从硬件研发到应用探索的全链条创新能力持续增强。

应用探索加速推进,量子云与AI融合成新热点

量子计算的应用探索虽然仍处于早期阶段,但已在多个方向展现出加速趋势。金融、生物医药、能源、化工等行业已陆续开展算法测试,结果显示量子计算在组合优化、分子模拟等任务中具有潜在优势。

与此同时,量子计算云平台正成为推动量子计算走向产业化的重要入口。中国电信发布的“天衍”量子计算云平台已吸引来自60多个国家的用户,首次实现量子算力与传统云和人工智能的深度结合,为行业用户提供便捷接口。在国际上,美国IBM Q Network和亚马逊Braket也在积极扩展全球用户群,推动量子算力的普惠化与产业化。

此外,量子计算与人工智能的协同正成为全球瞩目的新热点,在药物研发、流体模拟等场景展现潜力。中国科研团队近期利用超导量子计算机成功完成十亿参数级大模型的微调实验,为缓解大模型的算力焦虑开辟了新路径。这些探索表明,量子计算的应用正逐步超越科研验证,进入与传统产业深度融合的新阶段。

报告指出,未来全球量子计算竞争将进入更加白热化的阶段。一方面,量子计算有望在化工模拟、药物研发、材料设计等关键行业率先实现突破,中国在超导与光量子方向已经具备突围潜力,为抢占新兴产业高地创造条件。另一方面,全球普遍面临量子纠错、规模扩展以及算法与应用生态不足等难题,中国虽然在论文数量和专利申请量上位居前列,但科研质量、产业化落地和生态协同仍需进一步提升。

我国已跻身全球量子计算第一梯队,后续仍需在基础研究突破、原型机研发、行业应用推广和产业生态建设等方面持续发力。可以预见,量子计算正从“科学突破”逐步迈向“产业成型”,未来五到十年将是决定格局的关键窗口期。中美欧的竞争态势预计将进一步强化,而中国能否在更多领域实现“从跟跑到并跑再到领跑”的跨越,将成为影响全球量子版图的重要变量。

【未经授权,严禁转载!联系电话028-86968276】