最近的疫苗股康华生物(300841)算是“涨疯了”!

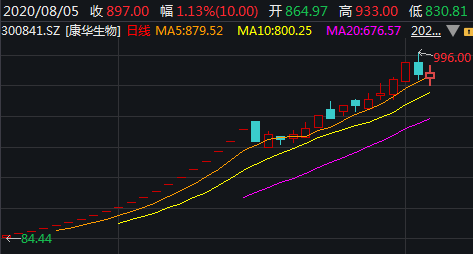

自今年6月上市20个涨停后,公司股价仍一路上涨,最高一度达996元/股,超过其发行价70.37元/股的13倍。

业内人士指出,康华生物眼下的亮眼业绩,或过度依赖其核心产品人用狂犬病疫苗(人二倍体细胞),营收占比一度接近99%;而独占该品类市场时高达96%的毛利率,却可能在接下来大波竞争者杀入后,再也难以维持……

国内首家“黄金疫苗”厂商 上市35交易日股价最高涨13倍

康华生物的凶猛涨势,也令其被不少网友称为“大肉签”,如果能在最高点卖出,投资者中一签可赚超46万元。

不过,康华生物的股价也曾数次出现闪崩,在8月4日股价一度冲上高点996元后股价转跌,最终报收887元/股,下跌6.78%,振幅达14.5%。到8月5日,公司股价涨势仍未能恢复,报收897.95元/股,微涨1.23%。

但即便以此计算,公司市值仍是大增。单看公司实控人王振滔手中持有的部分,就从上市前的约11亿元,膨胀十余倍至眼下的130多亿。

在此之前,康华生物的实控人王振滔,曾依靠“卖皮鞋”发家,赢得“鞋王”称号,随后其创业和投资的领域也曾多次转型。

企查查资料显示,王振滔目前是奥康集团有限公司、奥康投资控股有限公司、浙江奥康鞋业股份有限公司等公司法定代表人,同时他还是成都康华生物制品股份有限公司、奥康投资控股有限公司、重庆奥康置业有限公司等涉及各行业公司的董事长。

王振滔的心思,显然早就不在皮鞋上,其旗下主营鞋业的上市公司奥康国际(603001),此前曾一度单季盈利过亿,可近年来却是业绩连年下降,到今年一季度仅余255.47万元的盈利,落差十分明显。奥康国际的股价也从2015年最高时的55.58元/股,一路下行到如今的8.48元/股,股价仅剩零头。

好在从“鞋王”一路转型过来,其旗下的康华生物已依靠疫苗业务做得风生水起,算是十分成功的转型“典型”。

资料显示,康华生物成立于2004年4月,属于医药制造行业,主营业务是疫苗的研发、生产与销售,同时为目前国内首家生产人二倍体细胞狂犬病疫苗的疫苗企业。公司的主要产品包括冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗,其中冻干人用狂犬病疫苗(人二倍体细胞)为公司核心产品。

金融投资报记者走访成都一家卫生防疫站发现,医生推荐的狂犬疫苗共有两种,其中一种便是成都康华的狂犬病疫苗(人二倍体细胞),每针价格280元,一共需打5针,不算伤口清洗费、注射费、材料费的话,合计价格仍接近1500元;而另一种疫苗为狂犬病疫苗(Vero细胞),每针七十多元,共计4针,计算下来不到300元,前者价格高达后者的五倍。

按照防疫站医生的介绍,两者的效果其实“差不多”,都只能保证效果半年,不过成都康华的“贵疫苗”相对副作用更小,而“便宜疫苗”打完可能有发烧、乏力、皮疹等副作用出现,因此一般对小孩都会建议打成都康华的疫苗。

记者查询资料发现,目前国内狂犬病疫苗主要分动物细胞基质疫苗(Vero细胞、地鼠肾细胞、鸡胚细胞等)和人二倍体细胞疫苗。2019年,Vero细胞狂犬疫苗批签发占比约90%,二倍体狂犬疫苗批签发占比约4%。

二者相比,前者价格价格更低,市场占比更大,包括之前因疫苗造假退市的长生生物,其被举报的疫苗产品便是此前生产的Vero细胞狂犬疫苗;而后者则被世卫组织称为预防狂犬病的“黄金标准疫苗”,尤其适用于过敏体质者、老人及儿童等免疫力偏低的人群,因此在观点看来,随着人们生活品质的提高,该品种疫苗的相关市场还将继续扩张。

这种情况下,康华生物作为“国内首家”获批上市人二倍体狂犬疫苗的公司,虽然产能较低,尚未成为主流产品,但在不少机构看来,短期内独享国内二倍体狂苗市场康华生物,上市后股价的接连上涨,并未出乎意料之外。

产品独享市场毛利超95% 将迎一大波竞争者

但值得注意的是,康华生物的业绩和股价还能保持多久,已是不少业内人士关注的重点之一。

尤其是康华生物目前亮眼的表现,似乎已过度依赖单项疫苗产品的高毛利率。

据公司数据,康华生物几乎九成九营收和利润,都出自其冻干人用狂犬病疫苗(人二倍体细胞)业务。2019年,公司该项业务的营收占比高达97.0%,其在2018年的营收占比,更是达98.5%。

目前,康华生物的毛利率已超过95%。数据显示,2017年至2019年,公司的销售毛利率分别为89.46%、94.44%、94.17%,到2020年一季度,公司销售毛利率直接冲到了95.95%!换言之,公司每卖出一支280元的疫苗,就要赚接近150元!

而这种高毛利的来源,在不少分析看来,离不开康华生物目前“独占”的人二倍体狂犬疫苗市场。

据公司招股书,冻干人用狂犬病疫苗(人二倍体细胞)采用国内领先的“100L大体积生物反应器微载体规模化培养、扩增人二倍体细胞技术”,经层析纯化,为国内首个上市销售的人二倍体细胞狂犬病疫苗,也是目前国内仅有的人二倍体狂犬病疫苗通过批签发并实现上市销售的公司。

只不过,在接下来更多公司推出人二倍体狂犬疫苗后,这种高毛利或许就很难再继续维持了。

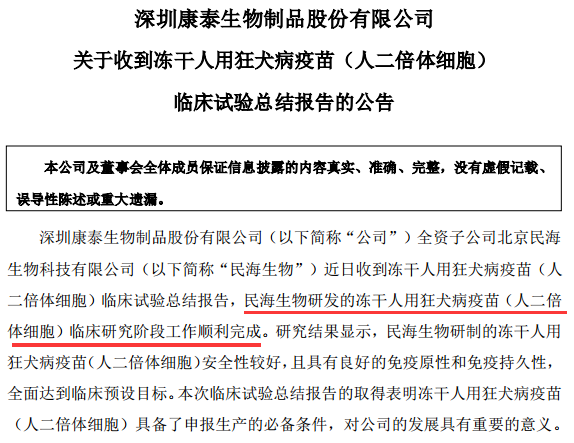

仅从上市公司方面看,康泰生物(300601)子公司民海生物的二倍体狂犬疫苗临床研究阶段完成,预计在2020年申报生产,2021年获批上市;智飞生物(300122)的人二倍体狂犬疫苗预计2020年完成临床,2021年底或2022年初获批上市;还有辽宁成大(600739)旗下成大生物的人二倍体狂犬疫苗,也已进入临床1期……

这种情况下,一系列公司都可能成为康华生物未来的有力竞争者,而离开了二倍体狂犬疫苗的高毛利,康华生物的业绩和股价,该如何维持也成为了难题。

然而,康华生物的研发费用占比却依然未超过5%。2019年研发投入占营业总收入4.49%,2020年一季度更是降至1.63%;而对比相关公司,康泰生物公布的同期研发投入占比分别为10.20%、19.90%……

不得不说,想要继续在未来保持如今的亮眼表现,康华生物或许不能在如眼下这般“一招鲜”了。

【未经授权,严禁转载!联系电话028-86968276】