预亏最大21亿,子公司破产清算,曾号称要做“中国版ZARA”的拉夏贝尔,如今似乎也步上了“原版”ZARA的后尘,在一年内关店近半……就有人好奇,这位当初的“女装大佬”,这些年究竟经历了些什么?

拉夏贝尔预亏最大21亿

股价跌八成,面临退市风险

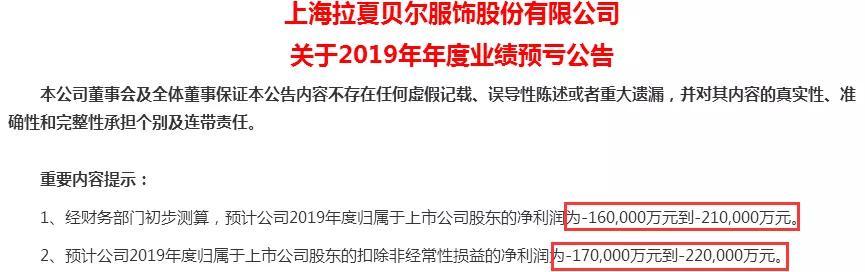

1月21日晚,拉夏贝尔(603157)发布2019年业绩预告表示,经公司财务部门初步测算,预计2019年归属于上市公司股东的净利润亏损16亿元-21亿元,扣非后预亏额达17亿元-22亿元。

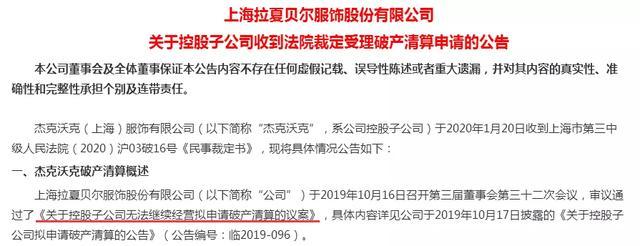

同时,拉夏贝尔还发布公告表示,其控股子公司杰克沃克此前申请的破产清算,也已获得法院受理。

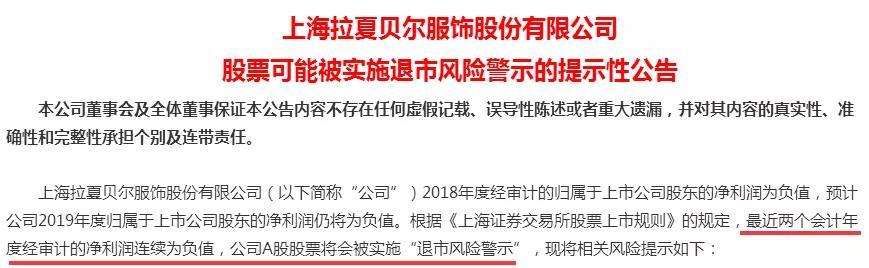

值得注意的是,拉夏贝尔2018年已亏损1.595亿元,换言之,若公司2019年继续亏损,按照交易所相关规定,公司股票将被实施“退市风险警示”,成为ST股。

而关于亏损的原因,拉夏贝尔公告解释称:

1、公司加快关闭亏损及低效门店,由于已关闭门店的经营亏损以及一次性确认装修摊销费用,导致亏损4至4.5亿元;

2、为加速经营现金回流,公司加大了往季货品销售力度及折扣力度等影响,因此销售毛利率同比有所下降,毛利额较上年同期减少约6.5亿元;

3、由于平均贷款余额增加导致利息支出同比增加,公司总部大楼等基建项目投用转固导致折旧费用同比增加,公司开始适用“新租赁准则”等原因,财务费用累计增加费用约1.5亿元至2亿元;

4、报告期内停止对外投资,退出、处置部分投资项目后,由于部分投资项目自身经营亏损以及公司处置亏损项目导致公司报告期内损失约3亿元。

消息发出后,公司股价再跌7.65%,仅剩4.83元/股,相比2017年29.75元/股的高点,已跌超8成……

曾想做中国版ZARA

如今关店近半困境重重

资料显示,拉夏贝尔成立于1998年,是一家多品牌运营的自有品牌服装连锁零售企业,主要从事服装自主设计与研发、外包生产、品牌推广和直营销售。2017年,拉夏贝尔在上交所挂牌上市,成为国内首家“A+H”两地上市的服装企业。

回看此前,在快时尚品牌们的鼎盛时期,拉夏贝尔还曾高调宣称要将自己打造成“中国版ZARA”,然而到了眼下,看网友对拉夏贝尔的评价,却似乎仅剩各种款式土、质量差、价格高的吐槽……

事实上,拉夏贝尔国内门店的数量,已在过去一年内近乎“腰斩”。根据拉夏贝尔公告,公司国内经营网点数量已由2019年年初的9269个,下降至2019年年末的4800余个。

再看此前报告,2018年底,公司存货高达28亿元,再到2019年末,公司存货比年初减少约9亿元,仍剩余近20亿元,这一数额对此前定位“快时尚”的拉夏贝尔无疑仍是巨大拖累。

存货规模也增加了拉夏贝尔的现金流压力,根据此前年报,拉夏贝尔2014年至2018年经营活动产生的现金流量净额从8.55亿元逐年减少至1.57亿。

此外据三季报,拉夏贝尔负债总额达到71.6亿元,资产负债率已经高达73.8%,该数值已接近公司A股市值26.45亿元的3倍。

业绩巨亏、库存高企、现金缩水、债务危机,连子公司都申请破产……种种困境之下的拉夏贝尔,也是手段频出尝试自救!据央视报道,2019年,拉夏贝尔甚至曾通过出租总部大楼来缓解资金压力。

2020已至,拉夏贝尔还有机会逆袭吗?

部分内容自证券时报、央视财经等

编辑|陈雨禾 审核|苗曦

▼▼▼▼

一波福利来了

经过《金融投资报》采编团队的不懈努力

投资者翘首以待的——

《2020投资宝典》

在1月10日盛大上市啦!

↓↓↓

点击图片即可购买

【未经授权,严禁转载!联系电话028-86968276】