川报观察记者 文强

10月17日,58同城、安居客发布《2019年三季度楼市总结报告》显示,三季度在“不将房地产作为短期刺激经济的手段”政策影响下,重点城市新房市场住宅销售同比正增长,而二手房挂牌房源量逐步下行,重点城市租房供应量总体保持平稳。

三季度商品房销售金额上涨 住宅销售实现正增长

“商品房销售金额或将在2019年达到顶峰。”58安居客房产研究院分院院长张波认为,房地产去产能化背景下,商品房规模见顶,今年商品房销量或呈现一增一减,全年的销售面积同比减少,但销售金额依然有望突破15万亿大关,从2020年始,全国商品房的规模无论是销售面积还是销售规模都将进入缓慢的下行通道。

报告显示,今年在“因城施策”指导下,各城针对当地实际情况出台合适的调控政策,包括限购、限售、限价、租房、公积金、人才补贴及落户等多个方面,利用多种手段保障房地产市场平稳发展,实现“房住不炒”。

今年全国土地购置面积同比下行明显,三季度同比降幅略有收窄。2019年1-8月份,房地产开发企业土地购置面积12236万平方米,同比下降25.6%,降幅比1—7月份收窄3.8个百分点;土地成交价款6374亿元,下降22.0%,降幅收窄5.6%。

今年房地产开发投资同比增速出现缓慢下降,但总体仍高于去年同期。在持续增长的开发投资节奏下,全国新房市场的住宅销售面积、销售金额也实现同步增长。

报告显示,三季度商品房销售金额同比上涨,住宅销售同比实现正增长。1-8月,商品房销售面积101849万平方米,同比下降0.6%,住宅销售面积增长0.6%,办公楼销售面积下降10.8%,商业营业用房销售面积下降13.9%。商品房销售额95373亿元,增长6.7%,住宅销售额增长9.9%,办公楼销售额下降11.7%,商业营业用房销售额下降12.8%。

虽然住宅销售面积、住宅销售额均实现增长,但不同级别的城市也有较大差异。三季度,一线城市的商品住宅成交总量环比二季度有所下降。成交均价方面,上海的成交均价略有回落,深圳成交价格依然保持平稳。

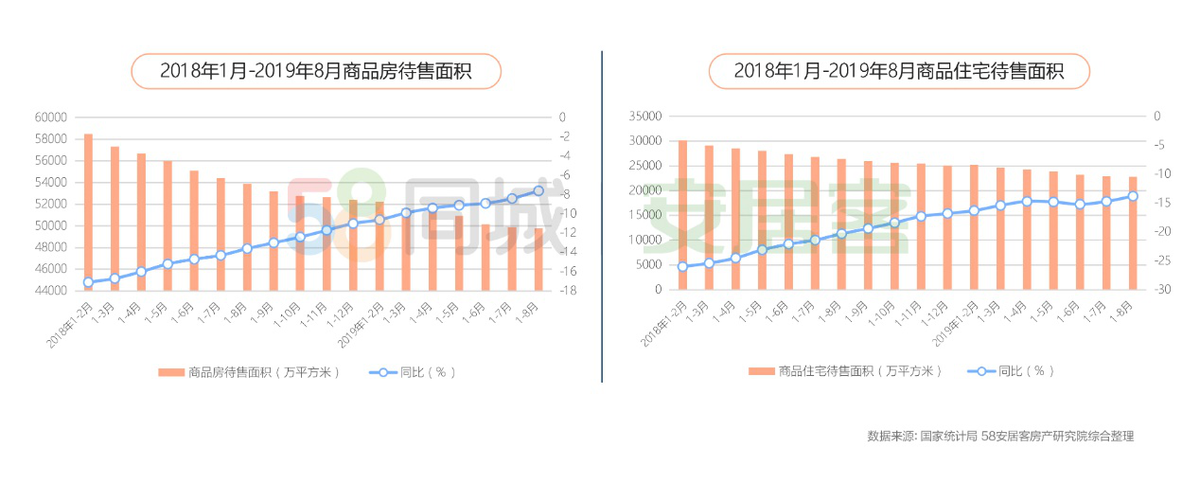

另外,截至2019年8月商品房待售面积49784万平方米,比7月末减少92万平方米。住宅待售面积减少140万平方米,办公楼待售面积增加16万平方米,商业营业用房待售面积增加16万平方米。

二手房挂牌量逐步下行 重庆、成都热度高于一线城市

“受到全国房地产市场同步下行、房地产信贷政策收紧等因素影响,三季度二手房市场成交明显遇冷。”58安居客房产研究院数据显示,三季度全国二手房挂牌房源量逐渐回落,各月数据来看,5-7月挂牌房源量达到高点,8-9月逐步下行。

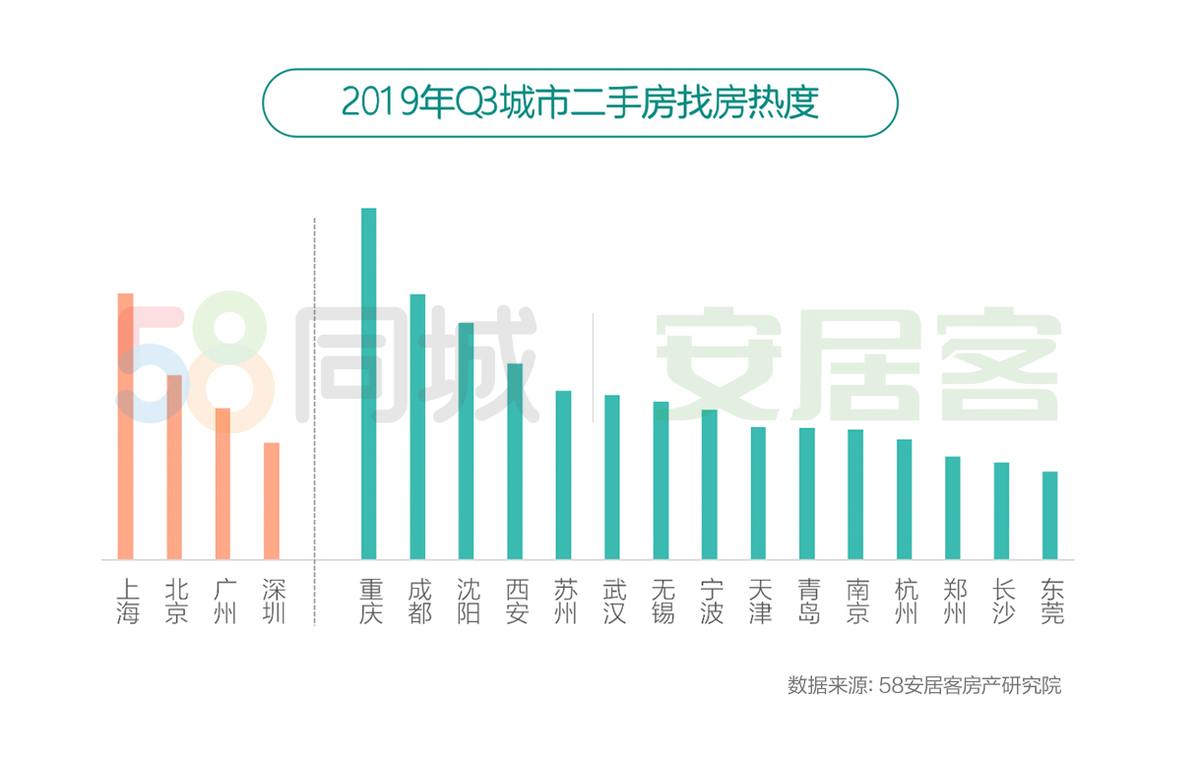

数据显示,在一线城市中,上海的二手房找房热度依然领先。新一线城市中,重庆、成都、沈阳等城的二手房热度高于一线城市。

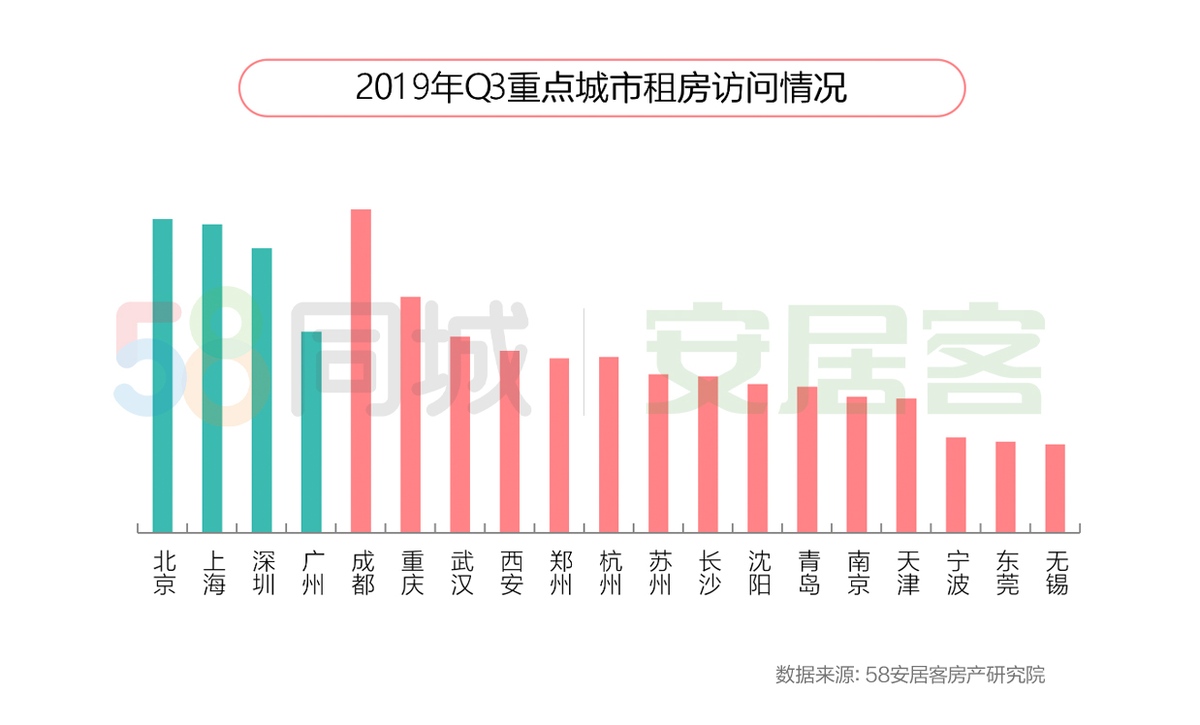

另外,3月份租房需求明显上涨,4-9月各月租房需求较为稳定,三季度有略微下降的趋势。新一线城市中,成都的租房需求居首位,其次为重庆、武汉等中西部城市。重点19城的平均租金在41.6元/㎡·月,深圳、上海的平均租金高于60元/㎡·月。新一线城市租金价格多在20-40元/㎡·月之间。

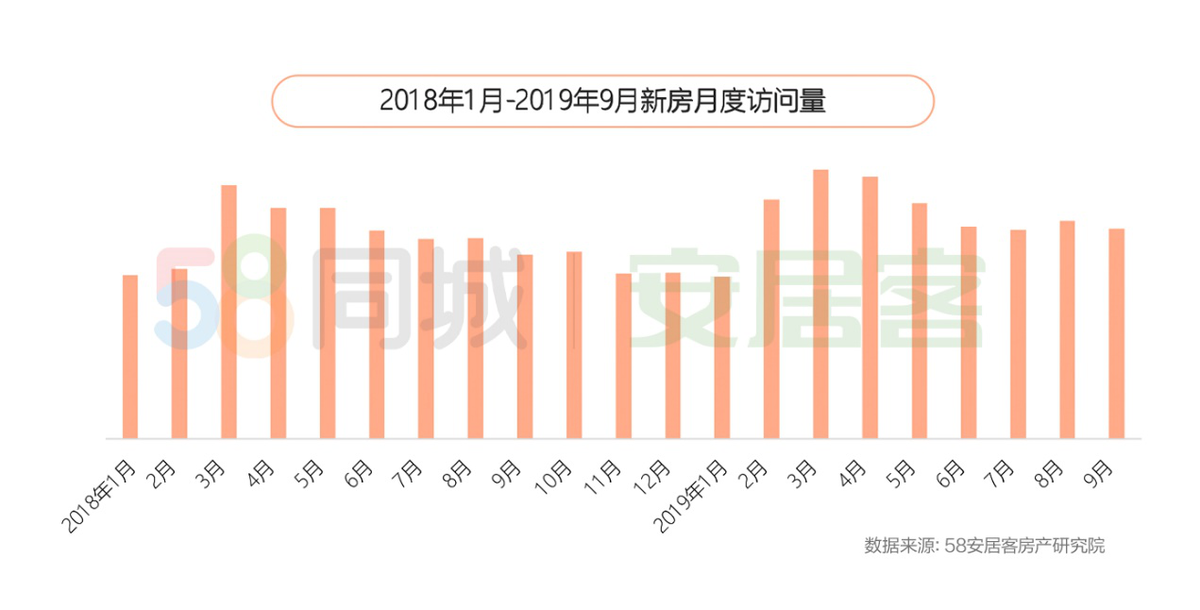

报告显示,前三季度总体的新房访问热度高于去年同期。三季度新房访问热度,同比去年三季度上涨8.9%。从不同城市级别的找房热度来看,2019年三季度,三四线城市的新房找房热度出现明显下跌,一二线城市热度则稳中有降。而在不同城市能级中,找房热度差别较大。

其中最为典型的是,武汉超越西安成为新一线最热找房城市,重庆、成都排名第三、四位。

“楼市的降温已然来临。”58安居客房产研究院分院院长张波认为,“金九银十”成色不足已是市场共识。房价“金九银十”大面积上涨的趋势将得到明显缓解,新房上涨的趋势减少会更为明显。据58安居客房产研究院的跟踪监测的全国50余个重点城市,已经有10余个品牌房企在打折促销,预计四季度房企降价的大趋势将在更多城市和项目上得以体现。而从2019年前三季度房地产换挡表现来看,调控换挡、城市换挡、利率换挡都已基本落定并发挥出实际效果。房企的换挡则依然在持续,尤其是投资换挡和竞争力换挡在四季度会持续推进。

【未经授权,严禁转载!联系电话028-86968276】