川报观察记者 文强 摄影报道

8月15日,记者从成都住房公积金管理中心获悉,今年二季度10家贷款受托银行的执行利率为基准利率平均上浮15.90%,而一季度执行利率为基准利率平均上浮17.08%。

“虽然二季度平均利率比一季度下降了1.18%,但随着诸多措施的倒逼,商业银行的贷款利率将随着市场的影响进行调整,使贷款职工受益。”成都公积金管理中心相关负责人说。

二季度公积金商业贷款利率哪家银行最低

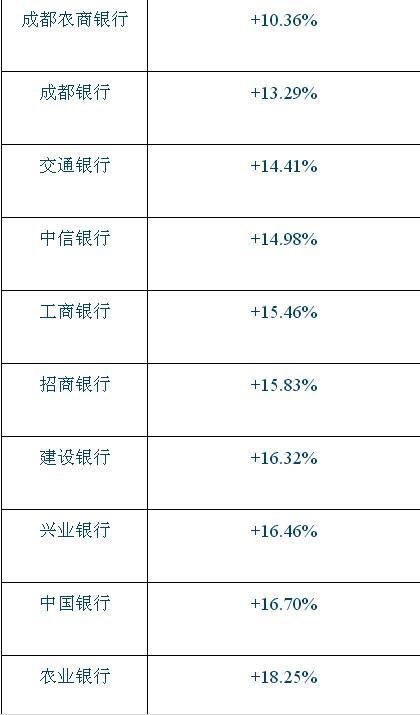

据成都住房公积金管理中心7月26日公开的信息显示,2019年二季度公积金组合贷款商贷部分,各受理银行平均上浮利率分别为,成都农商银行10.36%;成都银行13.29%;交通银行14.41%;中信银行14.98%;工商银行15.46%;招商银行15.83%;建设银行16.32%;兴业银行16.46%;中国银行16.70%;农业银行18.25%。

“今年一季度,成都公积金中心十家贷款受托银行组合贷款商贷部分的实际执行利率是基准利率平均上浮17.08%,其中最高的银行平均上浮18.60%、最低平均上浮13.09%;二季度十家贷款受托银行的实际执行利率是基准利率平均上浮15.90%,其中最高的平均上浮18.25%、最低的平均上浮10.36%。”成都公积金管理中心相关负责人在接受四川日报记者独家采访时说,商贷利率二季度平均比一季度有所下降,一方面是公积金中心采取公开10家贷款受托银行的实际利率,让市民自己选择;另一方面,公积金中心内部对相关银行制定了一系列的考核指标等,用市场手段倒逼银行放下“身段”,让利于市场。

“降低商贷部分利率,不是鼓励炒房,是为了降低贷款职工购房的经济成本,支持刚需职工购房。”成都公积金管理中心相关负责人在接受四川日报记者独家采访时说,今年3月15日起施行的《成都住房公积金个人住房贷款实施细则》严格贯彻落实国家“房住不炒”的要求,其中“公积金贷款累计次数不超过两次”的规定,充分体现了公积金制度的普惠性,可以让更多人群能够享受到公积金贷款带来的红利。通过严格界定住房套数认定标准,对借款申请人名下的住房、未结清住房贷款,及未成年子女名下的住房,一并纳入住房套数计算,即“认房认贷”,可以更好地支持刚需职工购房。

借款人可自主选择公积金贷款受托银行

各银行之间组合贷款利率上浮执行标准是有差异的,借款人怎样选择银行?应该注意哪些问题?

据悉,成都公积金管理中心针对缴存职工反映的“组合贷款商贷部分利率上浮较高”问题,制定了受托银行组合贷款实际执行利率公示制度,将各贷款受托银行组合贷款利率上浮的实际情况直观展现给职工,职工在选择组合贷款办理银行时有了更多的知情权和选择权。

同时,引入市场化竞争机制,也促使货款受托银行降低了组合贷款商贷部分的利率上浮。“由于组合贷款商贷部分利率上浮标准是由各商业银行自行确定,因此银行之间确实存在差异,借款人可自主选择办理公积金贷款(含组合贷款)的受托银行。”成都公积金管理中心相关负责人说,建议借款人在选择贷款办理银行时,应综合考虑商贷利率上浮情况、额度需求、办理速度、服务质量、便利程度等因素。

同时,由于贷款申请人名下房屋数量、征信情况等都可能对实际利率执行标准影响较大,贷款人可向贷款受托银行了解。根据相关规定,借款人首套房、二套房商贷部分执行的利率标准可能存在10%左右的差别;借款人有无逾期、逾期是否严重,对实际执行的利率标准影响较大,逾期记录比较严重的,利率上浮会较多,甚至会被拒贷。

“公积金组合贷款商贷部分利率降了,担保费率也下降了。”成都公积金管理中心相关负责人告诉记者,自今年7月1日起,担保公司向借款人收取的商贷部分担保费费率由5‰下降为2.5‰。

【未经授权,严禁转载!联系电话028-86968276】