川观新闻记者 王密 文/图

历经八年五度冲刺,四川菊乐食品股份有限公司(以下简称菊乐股份)终于叩开资本市场的大门。

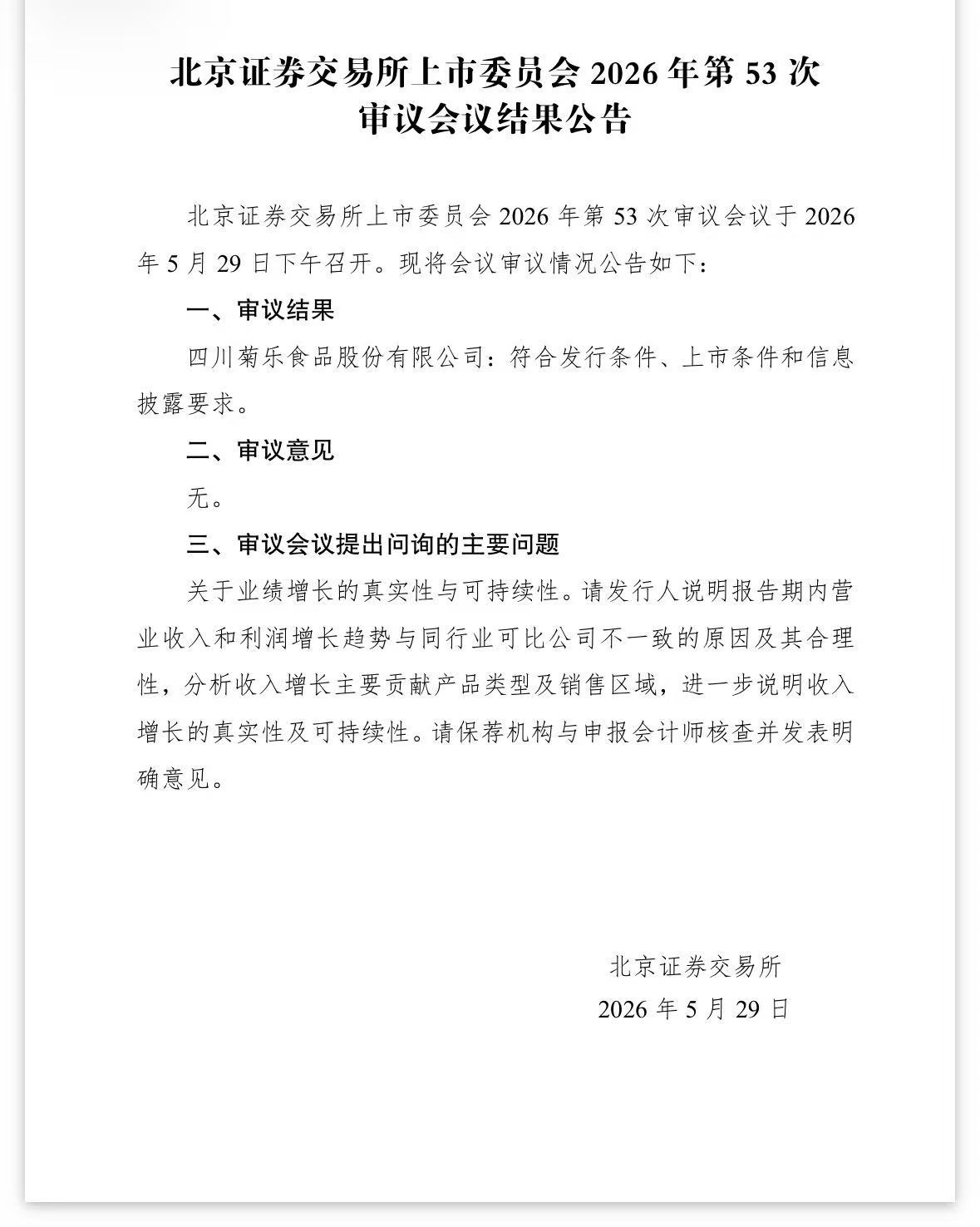

5月29日,北交所上市委员会2026年第53次审议会议审议结果出炉:菊乐股份符合发行条件、上市条件和信息披露要求。这意味着,这家扎根四川的老牌乳企,在四次冲击深交所主板未果后,最终以“转战北交所”的方式冲刺上市。

八年五闯,曲折的上市之路

菊乐股份的上市之路堪称曲折。公司先后于2017年、2019年、2020年、2023年四度向深交所递交主板上市申请,均以终止告终。2024年菊乐股份转战北交所,其上市申请于2025年6月30日获受理,此后因财务报告到期两度中止审核。

就在冲刺的紧要当口,原实际控制人、年近八旬的创始人童恩文于2025年9月因病离世。

根据遗嘱,童恩文女儿TONG ZHU(童竹)继承了73.35%的控股权,成为新任实际控制人;董事会选举童恩文女婿GAO ZHAOHUI(高朝晖)为董事长、法定代表人。尽管面临创始人离世的重大变故,公司新管理层还是平稳完成权力交接,各项经营指标并未因此滑坡,为本次过会奠定坚实基础。

屡败屡战,菊乐为何执着于冲刺上市?

菊乐股份在招股书中表示,现阶段公司发展所需资金主要来源于自身经营所得,发展速度较为缓慢,且外部融资主要依靠银行贷款,与龙头乳企相比整体规模仍相对偏小。因此,“借助资本市场拓宽融资渠道,已成为公司实现未来战略目标的必经之路。”

近几年,菊乐股份含乳饮料收入增速持续放缓,从2023年的13.57%下降至2025年的3.89%,发酵乳销售金额及占比也持续走低,成都市场2025年度含乳饮料收入增幅为-0.09%,首次出现负增长信号。

截至目前,尚未有另一款产品能够接棒含乳饮料成为菊乐股份的业绩支柱,新品梯队建设明显滞后。

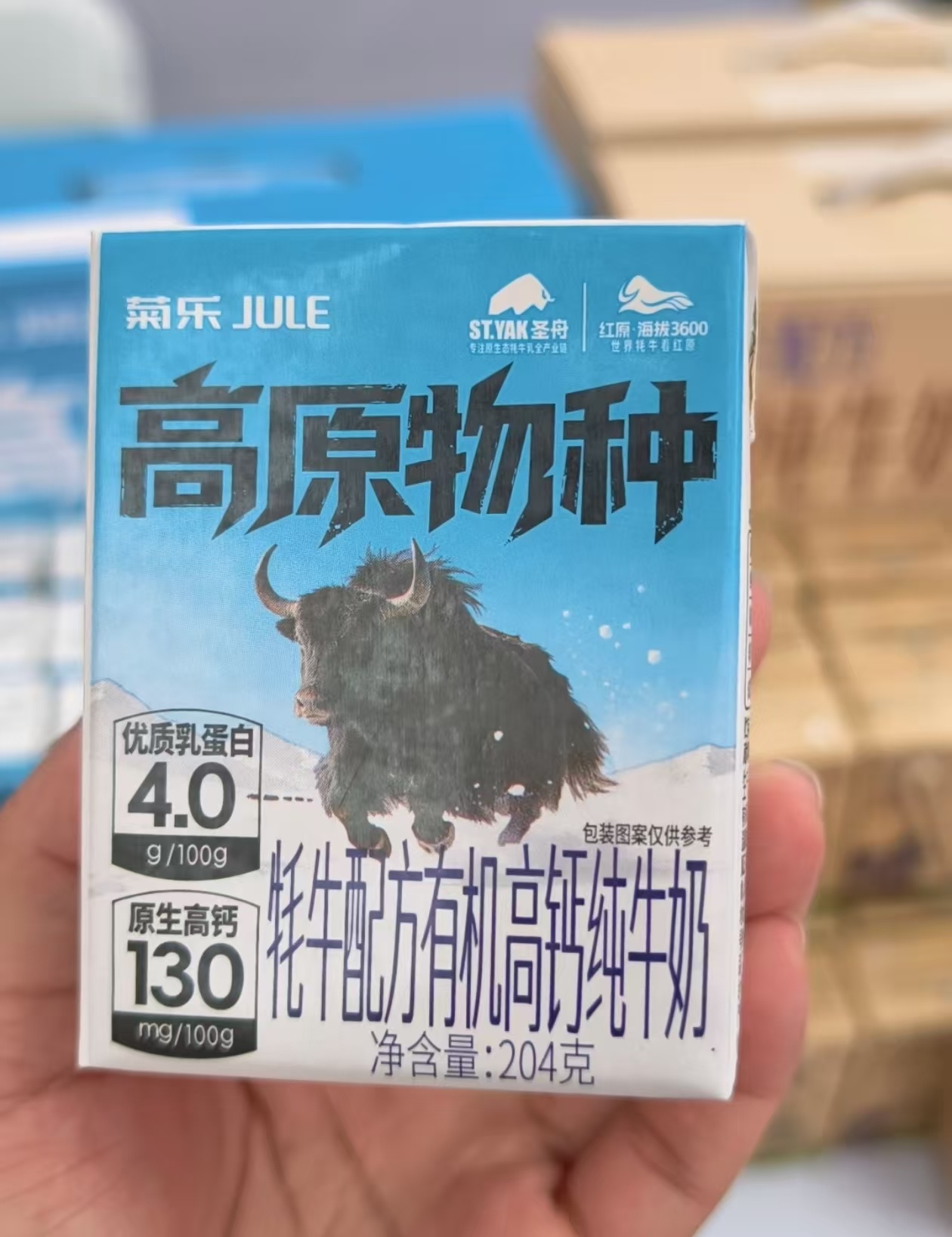

菊乐股份将目光投向高原特色乳业,试图从稀缺资源中寻找新的增长点。记者了解到,菊乐股份早在十余年前就深入阿坝州红原县,开始产业链深耕与研发投入,菊乐圣舟牦牛乳制品项目于2024年正式推向市场。同年,菊乐股份入驻红原牦牛产业园,建成150余亩现代化厂区,拥有每小时10吨产能的自动化生产线,产品涵盖酸奶、冰淇淋、奶粉等10余个品种。

5月27日,记者在2026乳业嘉年华菊乐展台现场看到,牦牛鲜奶、酸奶及牦牛乳粉等“圣舟”品牌产品占据“C位”。

牦牛奶的潜力在于稀缺性带来的差异化溢价空间。菊乐股份凭借在红原的奶源锁定、全产业链布局和本土品牌信任度,具备在牦牛乳这一细分赛道中占据一席之地的机会。相关数据显示,在乳制品行业存量竞争加剧的格局下,特色乳市场呈现高速发展态势,增长潜力可观。不过,牦牛奶目前仍属小众品类,多数消费者对其营养价值缺乏了解,且受到季节性供应问题制约,能否真正成为第二增长曲线仍存在不确定性。

资本市场大门已开,真正“大考”才刚开始

过会意味着离上市更近一步。不过,菊乐股份当前面临的深层次矛盾不容忽视。

区域依赖是最大的难题。2025年,菊乐股份在四川省内的收入占比仍高达72.31%,其中成都又占了大头。与此同时,伊利、蒙牛、新希望乳业等竞争对手在四川市场的争夺也日趋激烈。

菊乐股份于2020年收购惠丰乳品,试图打开东北市场,但这一“出川”策略未达预期——相关资料显示,2023年至2025年,来自东北三省的营收从1.52亿元下滑至1.30亿元,占比从10.32%降至8.02%。

产品结构同样偏传统。含乳饮料占据营收近六成,高度依赖“酸乐奶”这一大单品;发酵乳销售金额及占比持续下滑,低温品类整体占比较低,第二增长曲线迟迟未能形成。

从“酸乐奶”陪伴一代四川人成长,到如今五闯IPO终获北交所“绿灯”,菊乐股份的资本征程翻开全新一页。对于这家老牌乳企而言,上市不仅意味着为品牌价值赋能,更意味着必须在“走出去”与“产品升级”两道必答题上,给出切实的答案。

【未经授权,严禁转载!联系电话028-86968276】