川观新闻记者 彭瑀珩

5月26日,A股市场探底回升,三大指数涨跌互现。

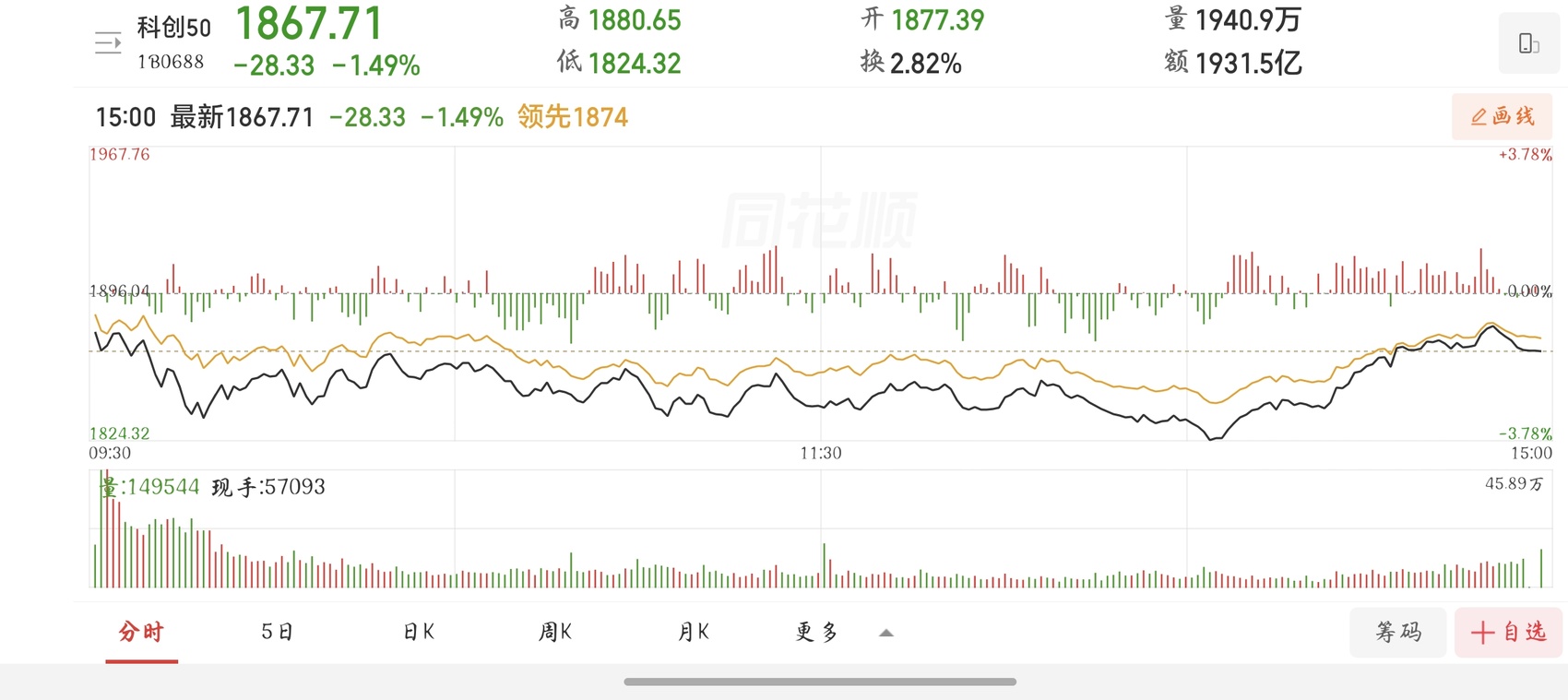

截至收盘,上证综指报4145.37点,微跌0.17%;深证成指报15876.16点,上涨0.12%;创业板指报4043.07点,上涨0.54%;科创50指数表现偏弱,收报1867.71点,跌幅1.49%。全市场下跌个股超过4000只,上涨个股仅1354家,涨跌比接近1:3。全市场成交额合计3.26万亿元,较前一交易日放量374亿元,连续32个交易日突破2万亿元关口。

昨日大涨的“韬”概念股,今日剧烈震荡,大部分股大跌,让不少追涨的股民大感失落,称这种感受就是“昨日还在KTV,今日已进ICU”。

探底回升分化加剧,沪指坚守4100点

从日内走势观察,早盘三大指数集体低开,沪指一度跌超1%,科创50跌幅超过2%,全市场下跌个股一度突破4500只。午后权重板块发力,深成指与创业板指先后翻红,沪指跌幅收窄。但指数层面的修复并未带动个股普遍回暖,个股普跌的分化特征贯穿全天。

科创50指数今日高位回调。

盘面上,有色金属、电力、券商及先进封装等方向表现活跃,而前期热门的算力租赁、存储芯片、光通信、半导体设备等科技题材则遭遇集体回调。

分析指出,科技板块交易拥挤度过高、获利盘积累较多是调整的主要内因。昨晚又有十余只高位股集中发布风险提示公告,今日资金纷纷选择获利了结,并带动部分低位科技股一同走弱,呈现情绪性杀跌特征。

有色金属板块涨幅靠前。

有色金属板块成为今日盘面的重要力量。消息面上,几内亚宣布拟于6月出台铝土矿出口管控政策。我国铝土矿对外依存度较高,海关总署数据显示,2025年我国从几内亚进口铝矿砂及其精矿达1.49亿吨,占进口总量的74.29%。铝土矿占氧化铝生产成本比重约六成,若供给端持续收缩,氧化铝价格有望摆脱低位震荡。受此催化,铝板块整体涨幅居前,多只相关个股大幅上涨。不过也有机构观点认为,该板块调整时间较长,今日表现更多受短期消息驱动,能否成为持续性主线仍需观察。

电力板块同样逆势走强。近日国家统计局数据显示,4月份规模以上工业发电量同比增长2.6%,增速较3月份提升1.2个百分点。国家能源局数据则显示,4月份全社会用电量同比增长6.0%,其中充换电服务业、互联网数据服务用电量增速分别达到61.9%和42.8%,反映出用电需求的持续增加。电力板块既有高股息防御属性,又有“算电”融合的新需求逻辑,在当前震荡市中获得了资金持续关注。

券商板块早盘出现局部异动。分析人士认为,该板块年内跌幅已超12%,部分个股跌破净资产,估值处于低点,而行业2025年净利润同比增长超过30%,基本面存在修复基础。不过从今日表现看,券商板块整体上涨力度有限。

“韬”概念剧烈震荡,震荡期多看少动

科技主线方面,昨天华为发布了“韬”定律,催化了半导体全线大涨。但今天明显分化,热门股大普微大跌13.78%,板块中军中芯国际跌4.37%,只有先进封装方向最强,华天科技开盘一字板,长电科技尾盘涨停。

这一板块尽管有成长预期,但短期已经累积不小涨幅,投资者别闭眼冲,也不要趁大跌时候抄底,因为高位抄底接到的可能是“飞刀”。

存储芯片概念震荡下挫,大普微跌超13%。

科技股分化,长电科技今日逆市涨停。

对于后市走向,市场人士普遍认为,大盘在4100点附近存在较强支撑。今日早盘的深度下探能够被拉回,说明有承接资金在低位布局。短期来看,上证指数大概率在4100点至4200点区间震荡整理,但过程不会一帆风顺,宽幅波动仍是主基调。

6月份即将来临,机构纷纷发布观点,认为年中流动性考核对市场资金面的影响需密切跟踪。此外,世界杯将开赛,“世界杯魔咒”带来的心理扰动也不容忽视。从情绪层面观察,场内资金恐高情绪升温,场外资金则在等待回调入场机会,日内波动难以避免。当前市场多空分歧加剧,操作上不宜激进追高,均衡配置、耐心等待确定性机会或是更为稳妥的选择。

【未经授权,严禁转载!联系电话028-86968276】

小心

千万小心