何颖 金融投资报记者 陈雨禾

随着近期上市银行2025年年报的持续披露,市场对各银行净息差数据所透露出的信息愈发关注。净息差作为衡量银行盈利能力与经营健康状况的关键指标,其变化的背后蕴含着诸多重要信号。

相关专家在接受金融投资报记者采访时指出,在中国银行业,利息收入占营业收入的比重高达七成,这一特性决定了净息差状况对银行至关重要。它不仅直接关系到银行内源性资本的补充能力,还深刻影响着银行放贷的正向激励,良好的净息差状况能够激发银行放贷的积极性,促进信贷资金的合理流动,支持实体经济发展。

那么,在当前已披露2025年年报中,上市银行的净息差究竟呈现出哪些新特征?不同类型银行,它们的息差走势又存在哪些区别?此外,面对息差收窄的压力,银行持续推进的一系列稳息差举措,是否已经显现出实效了呢?

商业银行净息差持续企稳

多数国有行高管态度乐观

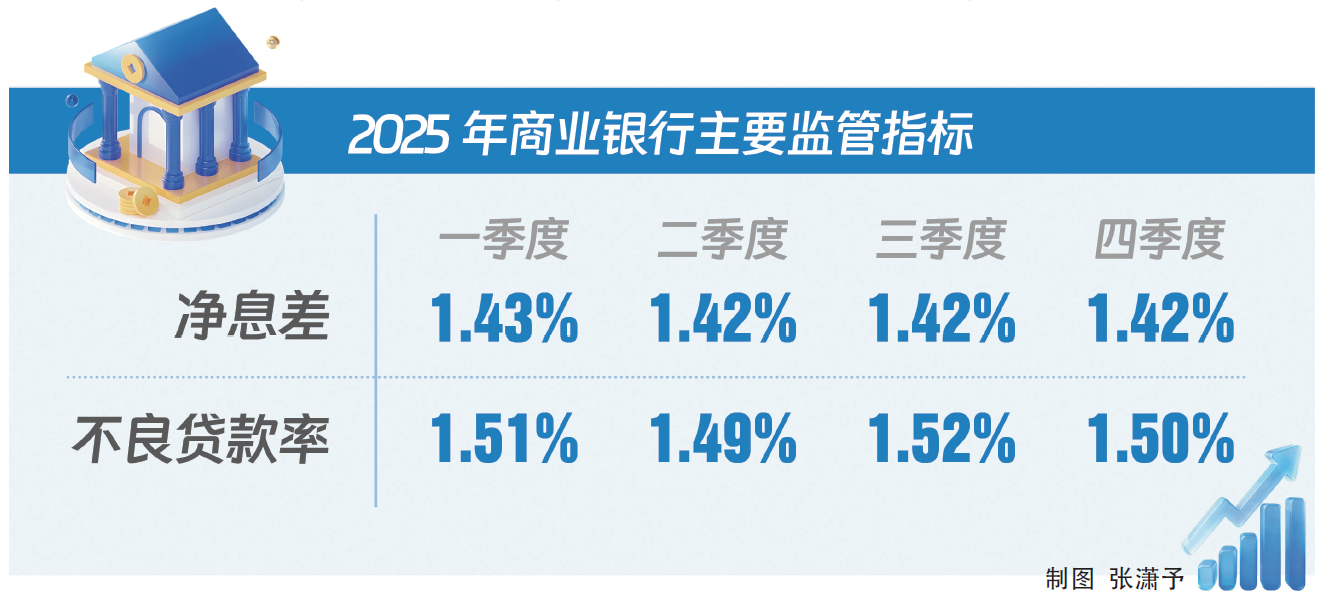

国家金融监督管理总局今年2月披露的2025年银行业主要监管指标显示,2025年四季度末的商业银行净息差维持在1.42%,与三季度末持平,并且已连续三个季度稳定在该水平。

从截至4月7日已披露年报的A股上市银行来看,Wind数据显示,22家银行2025年末的净息差整体处在1.20%—1.87%之间,平均值约为1.5%,整体高于2025年全部商业银行的平均值。其中,12家银行净息差达到或高于1.42%,其余10家银行则低于该平均值。从变化情况来看,目前除重庆银行增加0.04个百分点、民生银行增加0.01个百分点,瑞丰银行、浦发银行保持不变外,其他18家银行的净息差相比前一年均有所收窄。

在六大国有行中,邮储银行1.66%的净息差相对较高,而建设银行、农业银行、工商银行、中国银行、交通银行的净息差分别为1.34%、1.28%、1.28%、1.26%、1.20%。净息差收窄情况则刚好相反。交通银行、中国银行、工商银行、农业银行、建设银行、邮储银行的净息差分别收窄0.07、0.14、0.14、0.14、0.17、0.21个百分点。其中,建设银行、农业银行、工商银行、中国银行的收窄速度相比上一年均有0.2—0.5个百分点的减缓。

对于有所减缓的净息差降幅,部分银行高管也在业绩发布会上给出了自己的看法。如建设银行首席财务官生柳荣表示,该行边际降幅的收窄有三个因素:一是存量贷款的重定价逐渐完成,贷款收益率的下降压力有所减轻;二是付息率相对较高的定期存款集中到期,一般性存款的付息率大幅下降;三是进行有效的主动资产负债管理。

对于接下来的净息差表现,多数国有行高管目前都持乐观态度。如工商银行副行长姚明德表示,2026年银行业的净息差有望呈现“L型”走势,其降幅或将逐渐收窄。该行今年利息净收入有望同比转正、迎来拐点,净息差收窄幅度也将较2025年进一步收敛。

农业银行行长王志恒则结合2026年前两个月的情况进行了分析,并指出该行利息净收入增速同比转正,有望在一季度迎来拐点,进一步印证了息差呈积极变动的态势。在此背景下,其营业收入继续向好态势明显,为全行盈利增长打下了坚实的基础。

中国银行副行长兼董事会秘书刘承钢也预计,该行2026年净息差同比降幅将会大幅收窄,净利息收入有望实现正增长。

股份行整体表现较佳

精细化定价管理推动息差企稳

与国有行相比,股份行净息差则整体保持优势。招商银行、平安银行、兴业银行的净息差相对较高,分别为1.87%、1.78%、1.71%,远高于平均值。

对于净息差增长的原因,民生银行解释称,这是通过优化业务结构、严守存款自律要求、推进精细化定价管理,推动净息差企稳改善。净息差与上年持平的浦发银行则表示,该行本外币存款付息率较上年下降38个基点,有效支撑成本压降和净息差企稳。浦发银行谢伟表示,下一步将继续多措并举,强化主动的资产负债管理,为业务发展赋能,力争在效益上实现更优表现。

至于息差收窄的原因,多数股份行则提到了受贷款收益率持续走低、市场利率中枢下行带动资产收益率下行、活期存款增长承压、存款定期化趋势未见明显拐点等因素影响。

围绕净息差压力,不少银行也纷纷提出了后续发力方向。如招商银行介绍称,2026年将着力保持净息差领先优势,平衡好量的合理增长和质的有效提升,围绕“零售再出发、对公再超越”,着力优化资产配置、强化资产组织,提升风险定价能力;重视金融市场业务,提升跨区域、跨品种、跨策略的投资能力。

民生银行则表示,2026年将践行高质量发展战略,优化业务结构,加强息差管理,对业务效益形成稳定支撑。负债端,以“结算+”为核心抓手,深化客户资金闭环经营,做大结算资金全量,带动负债利率稳步下行。资产端,完善定价管理体系,深化资本回报导向,提升风险定价能力,积极为客户做好综合服务,促进贷款定价趋稳。

中小银行分化明显

川内两家城商行表现稳健

目前,中小银行风险已是国家金融风险防控的重点领域。有分析指出,2025年我国农村商业银行净息差已降至1.60%,较2019年的2.81%收窄1.21个百分点,降幅居各类银行首位;城市商业银行净息差则从2019年的2.09%,降至2025年的1.37%。

从目前A股已披露2025年年报的上市银行数据来看,与国有行及股份行相比,城商行与农商行的净息差表现也出现了明显分化。其中,青岛银行、郑州银行、渝农商行的净息差高于1.6%,分别达到1.66%、1.61%、1.6%,瑞丰银行1.5%的净息差也高于商业银行平均水平;张家港行、重庆银行、无锡银行的净息差则分别仅有1.39%、1.39%、1.35%,均低于平均值。

不仅如此,从净息差变化情况看,城商行、农商行中虽然有重庆银行、瑞丰银行、渝农商行等银行数据较好,分别增加0.04个百分点、与上年持平、收窄0.01个百分点;但张家港行净息差同比收窄0.23个百分点,为目前净息差收窄幅度最大的上市银行。此外,净息差分别收窄0.07、0.11、0.16个百分点的青岛银行、郑州银行、无锡银行等,也体现出中小银行间的分化态势。

金融投资报记者注意到,除A股上市银行外,川内两家H股上市城商行近期也披露了2025年年报,其净息差表现整体稳健。

作为西南地区首家在H股上市的城市商业银行,泸州银行2025年的净息差达2.49%,与2024年末持平,持续保持行业领先水平。据悉,这主要得益于其战略定力与战术创新:一是深化业务转型优化资产结构,通过产品迭代与服务升级加大优质贷款投放,推动规模增长与结构优化协同并进;二是强化负债成本管控,将“降成本”作为高质量发展核心战略,通过下调存款利率、拓展客户基础、精准营销低成本存款等组合措施,实现负债成本率同比下降44个基点(BP),压降效果显著。

从年报数据来看,泸州银行净息差之所以表现不俗,其贷款结构的精准优化起到了关键作用。数据显示,近年来,该行加大了对批发和零售业、住宿和餐饮业等领域的信贷投放。这类行业资金周转快、客户对利率敏感度相对较低,使银行掌握了更强的贷款定价权,有效拉升了生息资产收益率。与此同时,该行有序调控房地产行业占比,切实防范化解重点领域风险,优化了风险资产结构。

此外,作为四川另外一家H股上市城市商业银行,宜宾银行的净息差在行业普遍收窄的背景下也企稳回升,2025年净息差较2024年提升0.14个百分点至1.85%,净利差同步扩大0.14个百分点至1.71%。宜宾银行发布的年报显示,这主要得益于持续优化资产负债结构、合理下调存款利率,使得付息负债平均付息率下降0.32个百分点,超过了生息资产收益率下降0.18个百分点的降幅。

专家观点

中银证券全球首席经济学家管涛:

银行需继续强化负债端成本管控

自2022年一季度以来,受资产与负债端利率非对称下行影响,银行净息差明显收窄,从2021年末的2.08%降至2024年末的1.52%,连续八个季度低于1.80%的合意标准,并且在2024年前三个季度持续低于不良贷款率。2025年一季度,商业银行净息差降至1.43%的历史低位,不良率为1.51%;2025年二季度,商业银行净息差降至1.42%,不良率则为1.49%;2025年三季度,商业银行净息差维持在1.42%,不良率则升至1.52%。

根据最新的行业数据,2025年四季度末,国内商业银行净息差虽然连续3个季度稳定在1.42%,但整体不良率为1.50%,净息差依旧低于不良贷款率。整体来看,商业银行整体净息差处于2005年以来最低水平,不过下降趋势已有所收窄。

由于信贷投放竞争激烈,银行净息差或将继续承压。因此,银行需要继续强化负债端成本管控。例如,合理确定存款利率,压降存款隐性成本;提高存款精细化定价能力,加强存款产品额度管理,引导存款结构优化。此外,还可以借助技术手段强化自营渠道建设和客户精细化运营,提升客户批量、精准获取能力,增强客户黏性,稳定负债资金来源。

【未经授权,严禁转载!联系电话028-86968276】